阳光股份两次转型失败,股权之争悬而未决

节点财经 合作伙伴

节点财经 合作伙伴“2019 年公司无新增土地储备项目,无累计土地储备情况,公司无在建项目开发情况”。近日,房企阳光股份的2019年年报引起了资本市场的强烈关注。

财报数据显示,2019年公司实现主营收入2.43亿元,同比下降15.95%,这已是阳光股份主营收入连续第五年出现下滑。同期,公司实现扣非后净亏损9668.9万元,这也是阳光股份在2018年(扣非净亏损1.12亿元)以来连续第二年出现扣非后净利润为亏损。

除经营业绩表现不佳之外,作为一家地产企业,阳光股份年内既无新增土地储备,又无在建项目开发的局面在地产行业中较为罕见,也成为众多投资者关注的焦点。

资料显示,自2007年高调引入新加坡政府产业投资有限公司(以下简称“GIC RE”)成为公司控股股东后,阳光股份向商业地产转型失败,经营业绩也持续低迷。在GIC RE退出之后,阳光股份再次向轻资产方向转型。业内人士指出,阳光股份目前的“三无”状态,根源就在于始于2015年轻资产战略。但不幸的是,公司第二次转型仍旧不成功,公司经营业绩也持续恶化。

然而,因业绩低迷而股价承压的阳光股份却意外成为众多企业借壳上市的理想标的,公司控股权之争在近几年变得热闹起来。然而,正是因为公司的股权问题错综复杂,至今悬而未决,也成为阳光股份目前发展战略不清晰的深层次原因。

/01/

主营收入持续5年下滑

累计扣非后净亏损11亿

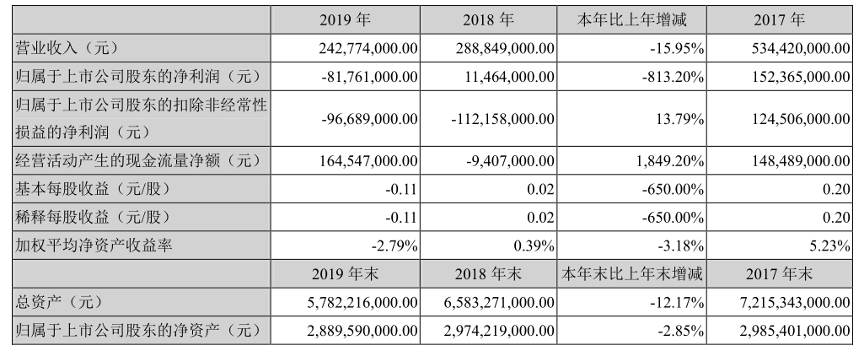

年报数据显示,2019年,阳光股份实现营业收入2.43亿元,同比下降15.95%;归属于上市公司股东的净亏损8176.1万元,较上年同期(盈利1146.4万元)下降813.2%。

图片来源:公司年报

自2014年以来,阳光股份主营业务收入已经连续五年出现下滑。公司历年年报数据显示,2014年-2019年,阳光股份主营收入分别为13.59元、6.48亿元、6.4亿元、5.34亿元、2.89亿元和2.43亿元。与五年的2014年相比,阳光股份主营收入下滑超过80%

图片来源:同花顺

阳光股份年报同时披露,截至2019年年末,公司拥有总资产规模57.82亿元,同比下降12.17%。

可以看出,阳光股份在主营业务持续下滑的情况下,公司资产规模也在萎缩。业内人士指出,这与公司的战略转型有关。自2015年以来,阳光股份就开始向轻资产方向转型,公司定位也由房地产开发商开始向商业地产运营商转变。

在这一战略指导下,阳光股份逐渐减少了在地产开发业务领域的布局,并不断出售存量项目。通过下图可以看出,公司总资产规模自2014年以来也是持续五年下滑。

图片来源:同花顺

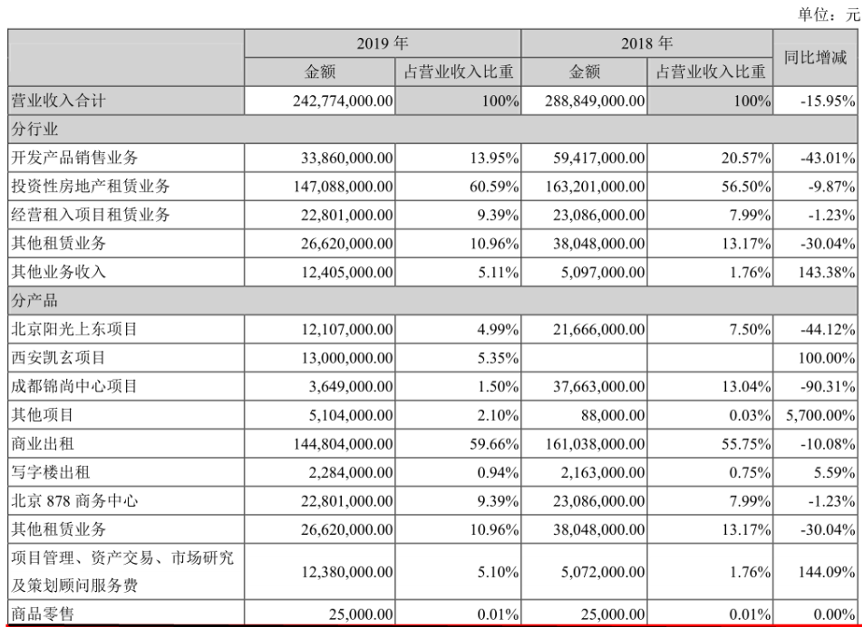

从公司主营业务构成上看,投资性房地产租赁业务(商业地产出租)及开发产品销售业务(地产开发项目销售)为阳光股份的前两大收入来源。其中,公司地产开发业务收入为0.34亿元,较2018年同期大幅下滑43.01%,在公司总销售收入中的占比为13.95%。

图片来源:公司年报

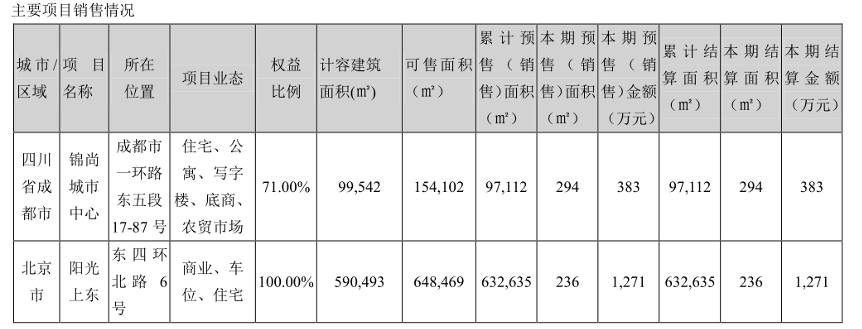

年报显示,2019年阳光股份地产开发销售业务收入主要来自公司前期库存的销售,主要包括位于北京的“阳光上东”项目及位于成都的“锦尚城市中心”项目的尾房。其中,北京阳光上东项目期内实现预售及结算金额1271万元,成都锦尚城市中心项目实现预收金额383万元。

图片来源:公司年报

此外,阳光股份在年报中披露:“2019 年公司无新增土地储备项目,无累计土地储备情况,公司无在建项目开发情况”。

年报数据显示,作为公司目前最主要的收入来源(收入60.59%),阳光股份投资性房地产租赁业务2019年实现营业收入1.47亿元,较2018年同期1.63亿元减少9.87%。目前,公司投资性房地产主要位于北京、成都及上海三个区域。

分区域来看,阳光股份目前主营业务收入集中在北京(收入占比53.12%)、四川(收入占比43.75%)天津(收入占比2.18%)和上海(收入占比0.94%)四个省市。2019年,公司仅上海区域营业收入取得了5.59%的微幅增长,其它三个主要地区营收均呈下滑态势,其中天津地区营收下降0.45%,北京地区和四川地区营收则分别下滑16.99%和15.69%。

图片来源:公司年报

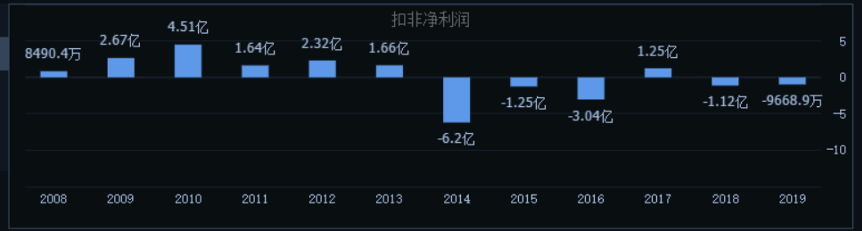

在净利润方面,阳光股份2019年主营业务实现净亏损8176.1万元,扣非后净亏损达到9668.90万。通过下图可以看出,2014年-2019年,阳光股份仅在2017年取得了扣非后净利润为正值1.25亿,其余5个年份扣非后净利润均为负数。6年期间,阳光股份非后累计净亏损金额高达11.33亿元。

图片来源:同花顺

可以看出,2019年,阳光股份地产租赁以地产开发这两大主营业务均出现下滑,两大销售区域收入也同时出现下滑。作为一家房企,阳光股份年内既无新增土地储备,又无在建项目开发的局面在地产行业中也较为罕见。目前看,阳光股份的轻资产转型并不太成功,成为公司近几年收入与利润表现不佳的主要原因。

/02/

两次转型均告失败

资产虽变轻业绩未改善

公开资料显示, 2006年,阳光股份与新加坡政府产业投资有限公司的附属公司RECO SHINE PTE LTD(以下简称“RECO SHINE”)签署战略投资协议,成为国内第一家引进国际战略投资的A股上市地产公司。

2007年5月,RECO SHINE正式成为阳光股份第一大股东,持股比例为29.12%,开创了外资控股内地上市房企的先河。按照新加坡政府产业投资有限公司的规划,将把阳光股份打造中国版的“凯德置地”。

在这一战略的引导下,阳光股份逐渐将商业地产作为公司主要发展方向,并逐步吸收北京通州九棵树家乐福、北苑科创大厦等物业。截止到2010年,阳光股份持有及管理商业地产项目25个,总面积超过150万平方米。与此同时,阳光股份在2010年实现营业收入30.42亿元、净利润4.35亿元,两项数据均创历史最高水平。

然而,阳光股份仅经历了短暂的高光时刻之后,就暴露出商业运营能力不足的问题。此后,阳光股份营业收入逐年下滑。资料显示,2011年-2013年,阳光股份营业收入分别为8.06亿元、5.46亿元和6.9亿元,较2010年同期收入大幅下滑。2014年,公司在主营业务方面恢复增长至13.6亿元,但又在利润方面出现了5.85亿元的巨额亏损。

图片来源:同花顺

在阳光股份主营收入持续下滑,净利润又陷入巨亏的困境下,新加坡产业投资有限公司开始谋求从公司退出。2015年8月8日,新加坡政府产业投资有限公司将Reco Shine唯一股东RECOSIACHINAPTELTD的100%股权转让给领大有限公司(以下简称“领大公司”)。

通过此次股权受让,领大公司间接控制了阳光股份29.12%的股权,成为阳光股份第一大股东。2016年4月,领大公司将Reco Shine更名为Eternal Prosperity Development Pte. Limited,也就是阳光股份目前的第一个股东。

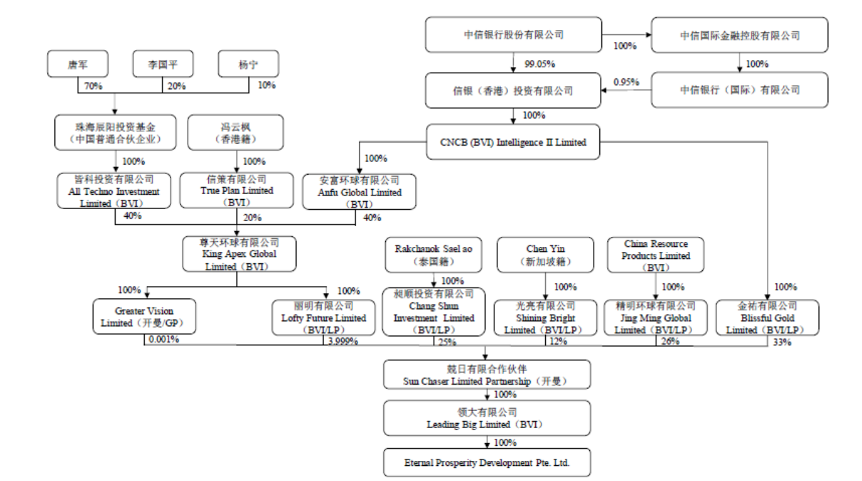

公开资料显示,领大公司股权结构复杂,公司无实际控制人。通过下图可以看出,阳光股份目前管理层唐军(董事长)、杨宁(原总裁,现任董事)及李国平(副总裁)间接持有领大有限公司部分股份。

图片来源:公司年报

随着领大公司的入主,阳光股份开始向轻资产方面转型。通过引入麦肯锡制定业务体系,阳光集团将未来业务聚焦在对京津沪地区不良、低效资产的收购、改造、提升和退出上。

与此同时,公司开始了以出售资产为主的瘦身计划。

资料显示,2015年,阳光股份转让了北京朝阳路商业45%股权、北京瑞港100%股权,并剥离了天津辛庄项目51%股权。此外,公将上海银河宾馆裙楼收购股比从90%降至50%。

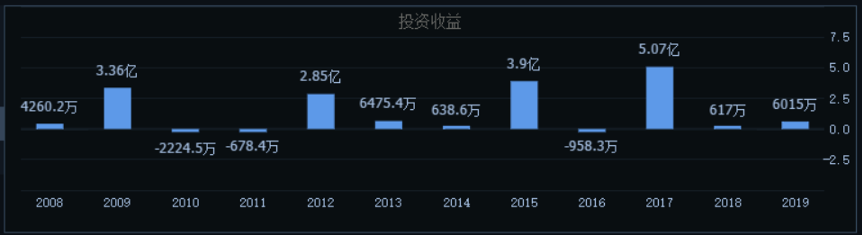

通过一系列的资产出售,阳光股份在2015年实现了3.9亿元的投资收益,并实现了2018万元的盈利(当年扣非后净利润为-1.25亿元)。

图片来源:同花顺

2016年,因公司没有重大资产处置收益,阳光股份再次大亏4.7亿元。

2017年,阳光股份转让天津杨柳青开发项目,并卖掉北京瑞腾阳光(100%股权)、(建设新汇10%股权)、(菱华阳光51%股权)以及阳菱光辉(51%股权)等四家公司股权,再次获得5.07亿元的投资收益。在超过5亿元的投资收益的助力下,阳光股份在2017年度实现1.52亿元的净利润,再次成功扭亏为盈。

随着天津杨柳青项目的出售,阳光股份地产开发业务仅仅剩下北京、成都两个项目尾的尾房和车库在售。自2017年开始,公司也停止了对住宅类项目的开发,阳光股份地产开发项目基本已经没有资产可供出售。

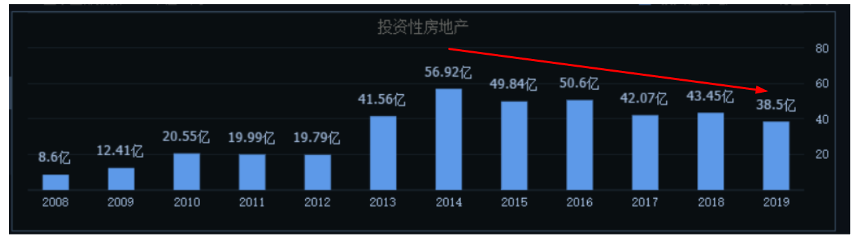

与此同时,阳光股份的投资性房产也在不断下滑。通过下图可以看出,自2014年以来,阳光股份投资性房产金额就不断降低,公司投资性房产已经由2014年的56.92亿元下降为38.5亿元。

图片来源:公司年报

2018年,在地产开发项目陷入无资产可出售的地步后,阳光股份扣非后净利润再次亏损1.12亿元,又依靠政府补助实现了0.11亿元的艰难盈利。

可以看出,自阳光股份2015年向轻资产转型以来,公司主营收入持续下滑,扣非净利润仅2017年实现盈利。二次转型的阳光股份经营业绩陷入了对资产出售的严重依赖。但随着公司投资性房产的不断出售,未来公司地产租赁业务收入无疑将将持续承压。公司的资产着实正在“变轻”,但经营业绩困局却始终难解。

业内人士认为,阳光股份目前战略发展策略很不清晰,与公司迟迟未决的股权之争有很大关系。悬而未决的股权之争,让阳光股份管理层很难将全部精力用于业务层面。与此同时,阳光股份经营业绩短期也难言乐观。

/03/

股权之争悬而未决

公司发展前景不明

年报数据显示,截止2019年12月31日,阳光股份前三大股东分别为Eternal Prosperity Development Pte. Ltd.(以下简称“EPDP”)、上海永磐实业有限公司(以下简称“上海永磐”)以及北京燕赵房地产开发有限公司(以下简称“燕赵地产”)。

图片来源:公司年报

其中,第一大股东EPDP由领大公司100%控股。资料显示,领大公司的股东为有限合伙型企业,实际出资人并未披露,公司并无实际控制人。此外,领大公司普通合伙人由唐军、杨宁、李国平三位管理层控制。由于无实际控制人的领大公司为第一大股东,这也导致阳光股份自2015年8月起也就处于无实际控制人的状态。

随着两次转型的失败,阳光股份近年来经营业绩表现持续不佳,公司股价也持续低迷,公司市值常年位于40亿元-60亿元之间。市值不高又缺少实际控制人的状态,又让阳光股份成为不少企业借壳上市的目标。其中,京基集团与旭辉控股成为两个有力的争夺者。

京基集团为华南地区知名的开发商,曾打造深圳市最高地标建筑京基100大厦。资料显示,早在2016年夏季,京基集团就开始与阳光股份就重组事宜进行接触。2017年,阳光股份曾披露,拟以支付现金的方式向京基集团购买京基百纳100%股权,但因为“双方对标的资产的估值及核心交易条款存在分歧”,交易宣告终止。

2019年3月,阳光股份再次发出公告,宣布公司第一大股东EPDP拟将手中持有阳光股份29.12%的股份全部转让予京基集团。由于EPDP控股股东领大公司股权结构复杂,截至年报披露日,双方仍在谈判中。

此外,目前在港股上市的旭辉控股同样对阳光股份控股权表现出了强烈的兴趣。资料显示,2016年11月2日至2017年1月17日,旭辉控股通过全资子公司上海永磐增持阳光股份3749.56万股,占公司总股本5%,构成首次举牌。时隔一年,2018年1月19日,上海永磐再次举牌阳光股份,持股比例增至10%。截止2019年末,旭辉控股公通过上海永磐持有阳光股份12.25%的股份,位列公司第二大股东。

2018年11月,旭辉控股曾提名3名非独立董事、2名独立董事置入阳光股份董事会,但这一议案在2019年2月的阳光股份股东大会上遭遇否决。根据当时的投票结果推算,阳光股份第一大股东EPDP、第三大股东燕赵地产均投了反对票,成为该议案未能通过的关键因素。

资料显示,阳光股份第一大股东EPDP与第三大股东燕赵地产均由阳光股份董事长唐军引入。而唐军自1997年任职阳光股份董事长至今,在阳光股份拥有绝对的领导地位。因此,市场对阳光控股存在两种猜测:其一,EPDP控股股东领大公司虽无实际控制人,唐军本人却拥着很强的实际控制力。其二,第一大股东与第三大股东燕赵地产有可能隐瞒了一致行动人的关系。

目前看,阳光股份管理层仍旧倾向于由京基集团来入主公司。但也有业内人士指出,尽管唐军本人在阳光股份也有着很强的话语权,目前公司二股东旭辉控股也非等闲之辈,其或许不会轻易让京基集团夺得控股股东身份。

如此以来,阳光股份控股权最终花落谁家依旧扑朔迷离。在目前的大股东EPDP已经萌生退意的情况下,公司股权层面的问题一日不落实,阳光股份的经营状况也就难以真正改观。

阳光股份年报中在谈及公司未来发展规划时表示,未来一段时间,公司将进一步优化资产质量,处置部分资产,加快资产变现步伐,加大资金回收力度。但阳光股份同时表示:“鉴于第一大股东EPDP目前正在筹划股权转让,公司未来的发展战略也将随着股东变化而存在调整的可能”。