碧桂园服务发债近40亿港元,大规模并购来了

节点财经 合作伙伴

节点财经 合作伙伴近日,港股物管板块的明星股碧桂园服务(06098.HK)又有新动作。

4月27日,碧桂园服务宣布计划向机构投资者发行优先无抵押有担保可换股债券,最多5.4亿股股份,占公司当时已发行股份总数的20%,募集资金约38.75亿港元。

在账面资金充裕的情况下(截至2019年末,碧桂园服务账面现金及现金等价物69.14亿元),却要进行大额融资,对此,碧桂园服务表示,拟将所得款项净额用于未来潜在的并购、战略投资、营运资金及公司一般用途。

不过,碧桂园此举和其他采取类似于配股融资的港股企业一样,并没有得到资本市场的正向反馈。4月28日,碧桂园服务股价盘中下挫,一度下跌近4%。

事实上,自2018年6月上市以来,碧桂园就开始马不停蹄地扩张,在今年3月碧桂园服务2019年业绩会上,该公司执行董事兼总经理李长江难掩追逐规模的雄心,“目前物业行业分散、集中度非常低,而最近疫情期间市场的反应,让公司感觉收并购的机会似乎比往年来得更早一些、更多一些。”

/01/

物管大时代来临

碧桂园服务动作连连

就在刚刚过去的4月13日,碧桂园服务旗下全资子公司碧桂园现代生活耗资8411.3万元与博意建筑设计院就出售文津国际订立股权转让协议及债权转让协议。

公开资料显示,文津国际目前业务范畴涵盖财产保险、人身保险及再保险经纪业务,碧桂园服务此举意在助力公司加速发展社区保险销售业务、完善其社区增值业务及提升公司未来盈利能力。

值得注意的是,这是一次关联交易。博意建筑设计院是一家有杨国强女儿杨惠妍(碧桂园服务主要股东,目前持股比例53.45%)的姑姑杨美容女士间接持有的占多数控制权的公司,于2018年、2019年度分别亏损336.79万元和287.75万元,截至2019年末净资产为4264.82万元。也就是说,碧桂园服务该项收购溢价率达97.23%。

如此高溢价接手一个持续亏损,且和本身业务不相匹配的关联公司,碧桂园服务背后是否还有其他考虑?碧桂园服务向节点财经回复称,交易信息属于商业机密,需要在合适的时机才能对外披露。

往前追溯,2019年8月,碧桂园服务以3.75亿元收购港联不动产全部权益,使其业务范围进一步向商业物业领域延伸;2019年7月,以1.9亿元的挂牌价竞得嘉凯城物业100%股权;2019年3月,以9000万元获得北京盛世物业服务有限公司30%股权,加上此前先于2018年11月收购得来的70%股权,碧桂园服务已拥有北京盛世物业服务有限公司100%股权。

上述收购,共计为碧桂园服务增加了4000万平米的合同管理面积。

2018年11月,碧桂园服务则以约6.83亿元收购多个物业管理公司股权,包括上述北京盛世物业服务有限公司70%股权,成都佳祥物业管理100%股权、成都清华逸家物业管理100%股权、南昌市洁佳物业100%股权、上海睿靖实业100%股权。

频繁大手笔收购,恰恰印证了碧桂园服务高管所说,“现在是物管的大时代,也正是头部企业长空冲击的好时刻。”

伴随着房地产进入下半场,存量资产红利开启,对于资金实力雄厚的大型物管企业而言,越早进入规模化快速增长阶段,越能在行业竞争中抢得先机。作为业界龙头,碧桂园服务自当乘势而上。

但需要警惕的是,跑马圈地式的并购并非高枕无忧。与地产的暴利不同,物业公司利润率相对较低、利润增长空间有限,未来更多的利润渠道拓展来自于公司的服务能力、创新能力,以及品牌效应;同时,持续并购还会让公司在财务上背负商誉压力,暗藏吞噬净利润的风险。

/02/

业绩虽强劲增长

但毛利率下滑、商誉激增7亿

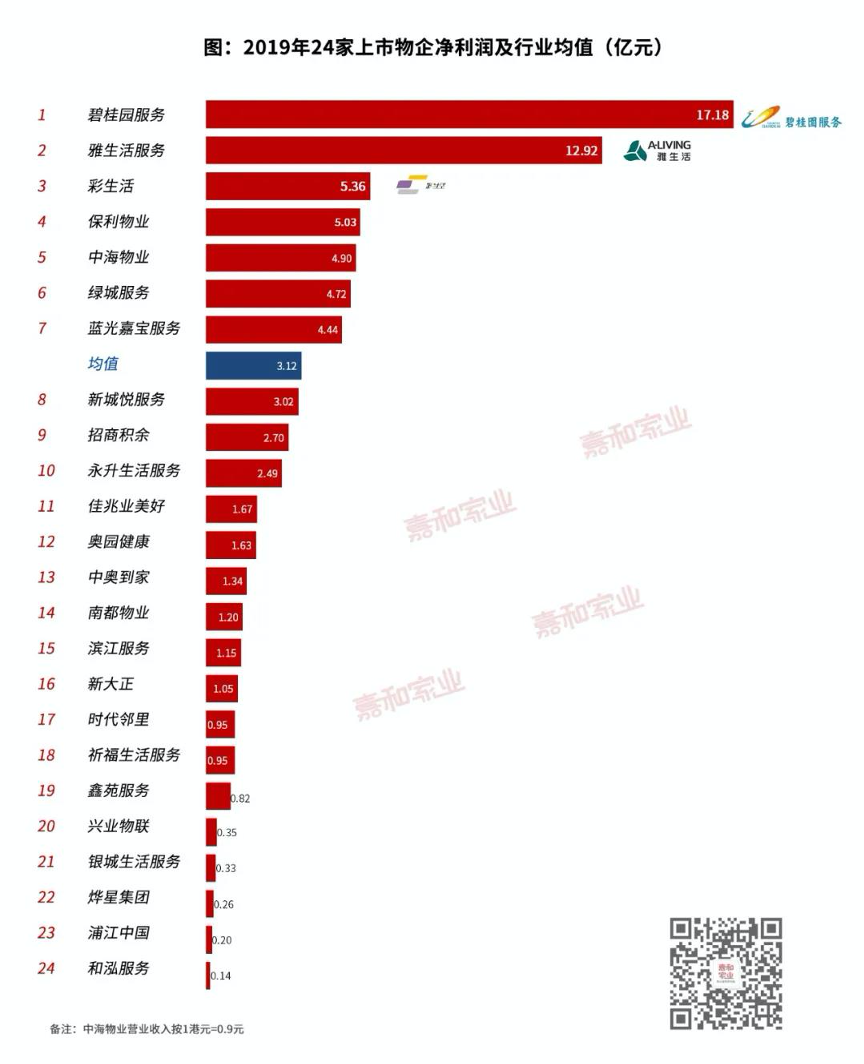

受益于“宇宙第一房企”碧桂园的光环及强大的并购能力,2019年碧桂园服务合同管理面积、收费管理面积达6.85亿平方米、2.76亿平方米,分别同比增长35.6%和52.1%;实现营业收入96.45亿元,同比上年增长106.3%;实现净利润17.18亿元,同比上年增长83.9%。

其中,物业管理服务收入58.17亿元,同比增速68.8%;包括家政服务、拎包入住服务、社区传媒服务、增值创新服务、房地产经纪服务、园区空间服务在内的社区增值服务收入8.65亿元,同比增速107.4%。

整体毛利由上年末17.61亿元增加约12.91亿元至30.52亿元,涨幅约73.3%。

纵向来看,这是碧桂园服务自2015年以来最强劲的增势;横向比较,这一成绩在业内傲视群雄。

图源:嘉和家业物业服务研究院

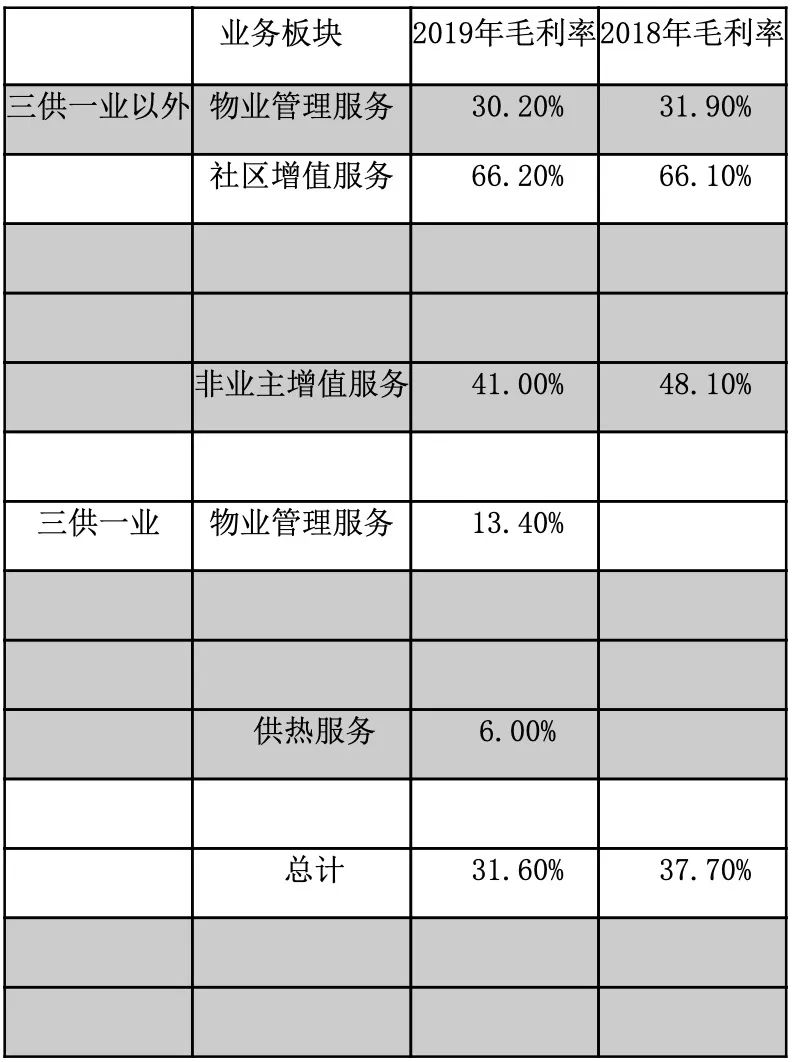

令人意外的是,如此强劲的增速之下,碧桂园服务的整体毛利率并没有提高,反而由截至2018年12月31日止年度的约37.7%下降6.1个百分点至约31.6%。受毛利率影响,净利率则由23.5%下降5.68个百分点至17.82%。

数据来源:碧桂园服务财报

碧桂园在年报中解释称,总体毛利率下降主要是受新项目及“三供一业”(中央企业的物业管理服务和供热业务)业务毛利率低于集团平均毛利率所致。

另一方面,随着并购规模扩大,碧桂园服务商誉激增。截至2019年末,碧桂园服务账上商誉净值为12.2亿元,占集团总资产的10%。其中包括2019年并购增加的7.12亿元,2018年并购增加的5.05亿元。而在2017年末,这一指标仅为257万元,两年增长476倍,足见并购之猛。

对商誉而言,按照现行的会计处理准则,需要在每年年末对其进行减值测试。减值测试结果表明发生减值的,需计提减值准备,确认减值损失并计入当期损益,减值损失一旦确认即不得转回。这意味着,商誉会影响公司的净利润。

资产负债方面,碧桂园服务2019年总资产为122.69亿元,总负债为65.90亿元,资产负债率53.71%,流动负债所占比例较大为64.27亿元。

流动资产中,贸易及其他应收款项涨幅明显,较2018年同期7.88亿元上涨154.31%至20.04亿元,来自第三方的贸易应收款项金额为16.32亿元,占集团资产总额的13%。

数据来源:碧桂园服务财报

基于应收款项的预期信贷亏损风险,碧桂园服务对2019 年12月31日的贸易应收款项作出5786.8万元的亏损拨备。

/03/

跑马圈地

物管江湖谁主沉浮?

自房地产开发由“黄金时代”进入“白银时代”,浩浩荡荡了几十年的增量市场已逼近边缘,物业管理逐渐成为地产商角力的又一主要战场,头部企业纷纷向规模化进发。

根据嘉和家业监测的数据来看,2019年百强物企的管理规模的集中度超35%,而同期百强房企规模的集中度已经高达73%。显然,在物管行业,收并购行为仍大有可为。

目前除了碧桂园物业,各大房企都以逐鹿江湖的姿态在物管圈闯荡。

3月10日,有媒体消息爆出,万科物业已入股天骄物业,持股51%成为其控股股东。据悉,天骄物业接管物业类型涵盖产业园区、物流园区、商业综合体、购物中心、商务写字楼、公共设施、高档公寓、住宅、别墅等。

去年底,通过和戴德梁行签约成立合资公司,万科物业进一步拓展商业物业服务和设施管理领域,表示新公司将集中各方优势,聚焦商业物业及资产管理、综合设施管理等。公开资料显示,万物戴德梁行在大中华区的商业物管和设施管理的项目覆盖80多个城市,管理物业项目超1000个,万科此举不难看出其在物业行业加速扩张的野心。

同样,雅居乐旗下的雅生活近年来在并购上也很积极。最新消息,自今年2月以来,雅生活已经新增投资4家企业,分别为贵港市盛和物业服务有限公司、天津卓森商业管理有限公司、南通雅筹物业服务有限公司、成都市雅高物业服务有限公司。

2019年,雅生活则相继完成了多个重量级收并购,包括青岛华仁物业、哈尔滨景阳物业、广州粤华物业和兰州城关物业、中民物业及新中民物业,实现了在管面积的大跨步增加。

除此之外,更多新上市的物管公司正在通过资本市场积蓄力量,意欲抢占物业管理这块新高地。

据蓝鲸房产统计,在2019年上市的9家物管企业中,8家都在关于募集资金的用途上,不约而同地选择了战略扩张。如时代邻里将65%自今年用于未来战略投资和收并购,蓝光嘉宝服务将77%用于物业服务管理业务的扩展以扩大业务规模,鑫苑服务将所得款项净额约60%,将用于扩展物业管理服务、寻求战略收购及投资机会。

可见,未来的物管行业定是百舸争流,大浪淘沙。随着市场从蓝海变为红海,弱肉强食这一规律将更甚从前,究竟谁能笑到最后,拭目以待。