港龙地产背水一战

节点财经 合作伙伴

节点财经 合作伙伴负债51.76亿元的港龙地产正急于上市“保命”。

距首份招股书刚失效不过半个月,港龙(中国)地产集团有限公司(以下简称港龙地产)就迫不及待二度向港交所递交新版招股书,丝毫不掩饰对上市的渴望。

只不过这家典型的三四线房企,规模小且负债较高,在融资收紧、大环境难测下,能否抓住上市这根“救命稻草”?

/01/

房价不足8千元/㎡

或陷入“以价换量”黑洞

成立于2007年的港龙地产是一家港资房企,不过公司业务集中于内地长三角地区,项目大多位于常州、盐城、绍兴等三四线城市。

招股书显示,2017-2019年,港龙地产预售所得款项分别约为17.62亿元、27.98亿元以及46.36亿元。

图片来源:招股书

从预售所得款项看,港龙地产预售款项规模不足50亿元,属于典型的小型房企、小“盘子”。

据港龙地产新版招股书显示,2017-2019年公司物业开发及销售收益分别约为4.34亿元、16.60亿元以及19.78亿元;净利润分别约为0.33亿元、3.32亿元以及4.7亿元。

从上述数字明显看出,港龙地产业绩自2018年后“开挂”般增长,其中2018年收益同比增长约283%,净利润同比增长911.1%。

公司在招股书中表示,2018年业绩提升主要得益于多个住宅物业交付,期内已交付总建筑面积增加至22.76万平方米,同比2017年增加193.8%。

同时,港龙地产项目平均售价从2017年的每平方米5603元,增加至2018年每平方米7292元,大大提升了公司利润空间。

图片来源:招股书

而上述业绩期公司平均土地使用权成本(地价)分别为1035元、1037元、1251元,变动不大,在房子售价上涨前提下,公司毛利率也从2017年18.1%升至2019年42%。

图片来源:招股书

虽然公司平均售价有所提升,但仍要看到这是一个典型的三四线城市的房价水平。在棚改退潮下,三四线城市房价很难再涨。

从增速看,2018年公司平均售价同比增长30%,2019年平均售价7894元同比仅增长8%,公司平均售价增速出现放缓迹象。

三年调控让房地产行业疲态已现,加之今年疫情冲击,打破房价上涨预期。如果未来公司平均售价增速进一步下降,或让公司陷入以价换量的增长黑洞,造成收益波动。

/02/

借款总额达51.76亿元

负债率287%

港龙地产坚持上市背后,是其日益枯竭的现金流。

招股书显示,港龙的经营活动所得现金流净额在2017、2018年连续两年录得净流出,分别约为-6.26亿元、-67.56亿元,2019年比2018年流出额度增加10倍之多。

自身“造血”不足,港龙地产只得通过银行及其他机构借款,其他融资安排(包括信托融资)、控股股东及非控股权益收取的垫款加速融资。

2017-2019年,公司资产负债率分别约为98.8%、122.1%、172.6%。而截至2020年3月31日,港龙地产的资产负债比率飙升至287.0%。

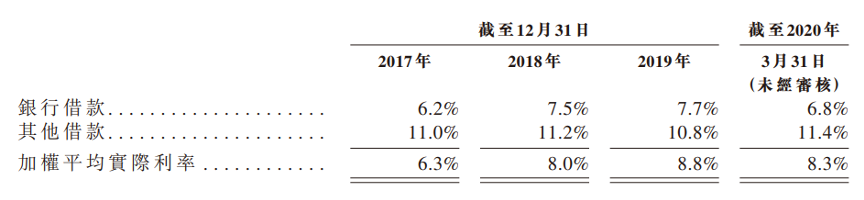

需要注意的是,港龙地产借贷利率同样相对较高。

2019年公司的银行借款利率为7.7%,其他借款利率为10.8%,加权平均实际利率为8.8%%。而在信托借款方面,年利率则高达12%-15%。

图片来源:招股书

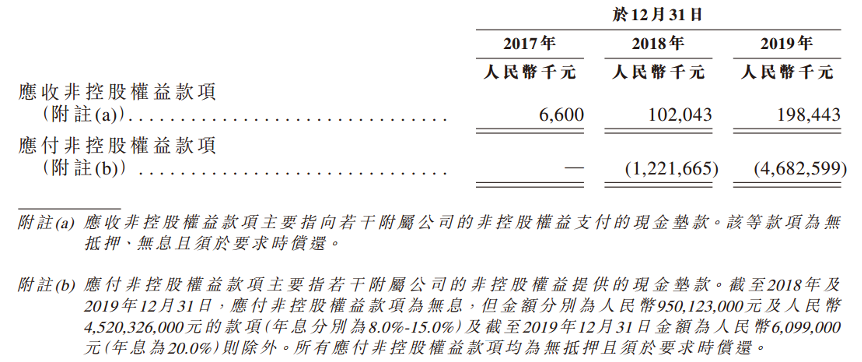

除此之外,控股股东及非控股股东权益的垫资也是港龙地产重要的融资渠道。不过该项利息远高于银行借款利息。

据港龙地产披露显示, 2019年应付非控股权益款项为46.83亿元,其中45.2亿元年息达15%,还有609.9万元年息高达20%。

图片来源:招股书

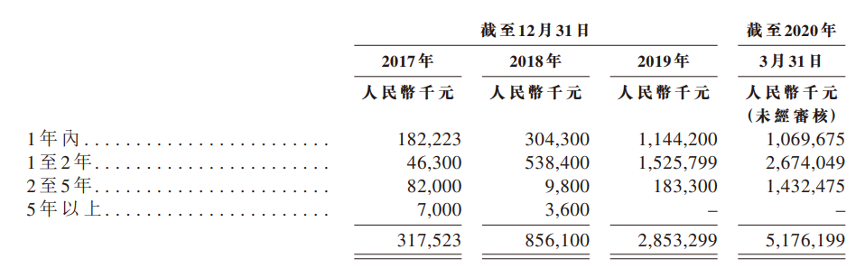

截至2017年、2018年及2019年,公司未偿还银行及其他借款分别为3.17亿元、8.56亿元、28.53亿元。

到了2020年一季度末,港龙地产借款总额就飙升至于51.76亿元。

图片来源:招股书

2019年末港龙地产约10.52亿元的在手现金及现金等价物,以及一年内到期的11.44亿元债务,现金短债比约0.92,港龙地产背负较大的短期偿债压力。

不过资金的限制并没有阻止公司扩张土储。相反在上市前夜,港龙地产还在加码拿地。

/03/

上市前夜冲刺拿地

全国化拓展成挑战

为冲刺港股上市,港龙地产也是拼了。

近两年,港龙地产动作频频。2018年、2019年公司曾一口气收购16幅地块。2020年4月,公司还在安徽芜湖以1.2亿元代价竞得一幅土地使用权。

实际上,这是公司上市前加速“补仓”储备“弹药”。

旧招股书显示,截至2019年6月末港龙地产土地储备为471.54万平方米。新版招股书则显示,截至估值日,公司总土地储备已经达到544.44万平方米。

与此同时,港龙地产也做了和新城控股等房企一样的选择,2019年10月公司将总部迁入上海。

据不完全统计,为上市,近年至少有20家房企选择在上海建立新总部。仅2019年就有弘阳集团、蓝光(第二总部)、祥生、三盛、奥山、港龙、锦艺。

这是一个很有意思的现象,仿佛在上海这个制高点,房企们离上市会更近一些。有业内人士分析,上海战略地位可以让房企对接人才、金融等多方资源,实现从区域性公司到全国性房企的“蜕变”。

尽管做了各种准备,但从现有管理架构、业务区域看,港龙地产在公司治理、业务开拓方面仍面临挑战。

在管理架构上,公司是一个家族色彩浓烈的企业。2007年8月,来自香港的吕永怀、吕永南、吕永茂、吕文伟、吕志聪及吕进亮组成的“吕氏家族”在常州创办港龙地产。

如今,吕永怀及其子吕文伟、吕永南及子吕志聪、吕永茂及其子吕进亮分别通过华兴、华联、华隆三家公司持有港龙地产42%、32%、25%的股份。其中,吕永茂、吕永南、吕永怀三人关系为亲兄弟。

家族控股很容易让企业陷入“小富即安”,丧失全国化拓展勇气。

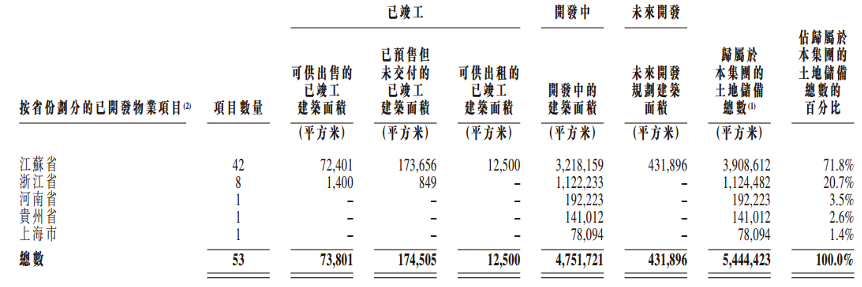

虽然港龙地产一直想撕掉区域房产的标签,并在2018年将业务扩展至上海、河南、贵州,但从招股书来看,其上海项目位于崇明岛,价值远不及上海市里;公司在河南、贵州也只是各拿一个项目;加上新地区拓展需要大量资金及管理资源,而眼下公司在手资并不允许,可见港龙地产未来外拓业务仍任重道远。

图片来源:招股书

/04/

业务过度依赖长三角

楼市调控是最大风险

创办之初,港龙地产就顺利在常州取得两幅土地使用权,并于2008年推出第一个住宅项目“港龙华庭”,以及第一个商业项目港龙尚层,打响了品牌名气。

在常州房地市场站稳脚跟后,港龙地产开始布局整个长三角地区。

招股书显示,截至估值日,公司总土地储备分布在江苏、浙江、河南、贵州、上海五个省市,其中江苏和浙江分别占72%和21%。

业务多处于经济发达的长三角地区自然有其优势:该地区的城市往往产业成熟、人口密集,房地产销售行情一直领先全国。

然而,招股书显示,港龙地产的64个项目中,有62个集中位于长三角地区,占总土地储备逾93%,这无疑让公司业务集中风险陡增。

同时,公司收益几乎都来自江苏省4座城市的9个项目,这意味着公司有55个项目仍需要持续投入。

不唯如此,“房住不炒”基调下,“限购、限售”成为调控常态。尤其是在房价过热的长三角地区,各个城市也都严防死守,生怕再因高房价被点名。

这都无形中增加了港龙地产潜在的整体调控风险。

正是基于自身资金运营和未来发展扩张需求,港龙地产加速冲刺上市。

/05/

竞争加剧

港龙地产背水一战

即使二次递表,港龙地产赶的这个节点也非常不好。

如今,港交所门外已经挤满了想要赴港上市的“难兄难弟”:和港龙地产一样,海伦堡、奥山控股、万创国际等中小房企也大都是二次递表。

中小房企扎堆上市背后,折射的是行业变局。房地产调控下,房地产行业马太效应加剧,资源向头部房企倾斜,这对中小房企冲击不可谓不大。

此外,2020年新冠疫情也让房地产销售与融资情况严重恶化。

国家统计局数据显示,2020年1-4月,商品房销售额逾3万亿元,同比下降18.6%。与此同时,国际知名评级机构标普也表示,疫情短期或将明显冲击房企资金链,中期则对房企推盘节奏和行业融资环境产生扰动。

融资难、销售下行,中小房企甚至没钱拿地储备房企“命根子”。港龙地产也在招股书中坦承,未来可能没有足够的资金为未来的土地收购与房地产开发提供资金。

由此,“上市”成为港龙地产这类小房企最后的救命稻草。

不过相较于2018年上市5家房企,2019年上市6家房企,今年房企上市显然更为困难。有专业人士表示,近年上市的房企大多破发,港股房地产板块估值整体不高,也是造成上市难的重要原因。

例如2019年,德信中国、新力控股在上市首日就遭遇股票破发,同时银城国际等还出现首次公开认购不足的情况。

背后深层次原因则与港龙地产们的高负债有关。例如2019年上市的中梁地产,其上市前的净资产负债率2016年为1790%、2017年为339.5%。

此类高负债小房企扎堆上市“保命”,估计港交所也需要重新评估一下。

大环境变了,港龙地产能否搭上上市末班车,将依然是未知数。