谁是中国的英飞凌

Newseeders 合作伙伴

Newseeders 合作伙伴在往期的文章中,我们对模拟芯片行业进行了分析。类似的逻辑,我们将通过这篇文章对功率芯片行业进行探讨,同时尝试回答一个新能源行业和资本市场都同样高度关心的问题:

谁是中国的英飞凌?

01 英飞凌是谁?

对工业有所了解的人来说,英飞凌的大名都如雷贯耳。脱胎于西门子半导体部门的英飞凌,经过20余年的发展,已经逐渐成长为全球功率半导体的绝对龙头,其产品渗透到各个细分领域;尤其是它的IGBT在新能源汽车、光伏、风电、轨道交通和工控领域占据着难以撼动的垄断地位。

但引起我们深度关注英飞凌是由于一组引人深思的数据:

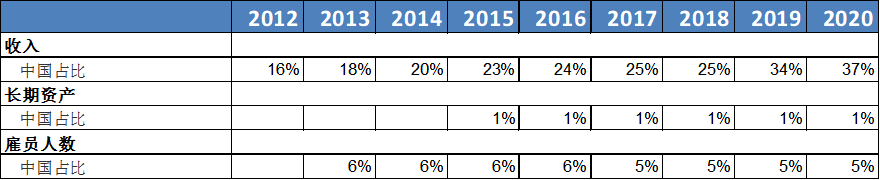

过去十年,凭借优秀的产品性能,英飞凌在中国区收入比重从15%左右提升到现在的接近40%,成为其最大的收入来源地。而英飞凌实现的这一惊人数字,靠的却是极少的本地化,其在中国的资产(注:可以简单理解为厂房和产能)占比仅仅1%,员工人数占比也将将5%。

我们知道,收割中国市场的外资半导体品牌,多在国内铺陈了大量的资源,比如三星、海力士等等,或多或少的布局本地化/当地化。而英飞凌的这一组数据,显然是反映了其在供需关系中极其强势的位置,作为最重要的市场,英飞凌对中国的“重视度”明显不够,言下之意是,“东西我可以卖给你,生产你就别掺和了”。

图1:英飞凌财务数据,资料来源:彭博

而在今年的2月14日,英飞凌表示,由于供不应求及上游成本的增加,公司无力承担溢出的成本,计划涨价。这就意味着在2021年已经涨价一整年后,2022年年初,英飞凌再度由于市场火爆选择涨涨涨。

如果只是单纯涨价也就忍了,毕竟价格是市场供需的结果;但根据我们跟踪的产业情况来看,不少企业表示英飞凌交期延长到52周、也就是一年以上,甚至有车企、光伏逆变器企业说到拿不到货。英飞凌修改了商业规则,从“顾客就是上帝”变成了“供应商才是爸爸”。

缺货不是功率半导体的专属,在过去一年多的时间,由于全球供应链受到疫情的影响,我们听到一大堆匪夷所思的缺货断供故事:光伏缺硅料,锂电池缺碳酸锂,海运缺集中箱,发电企业缺煤……

对于其他产品来说,缺货只是短期供需失衡造成的边际挤压,而功率半导体(尤其是IGBT)的短缺,折射出中国工业的供应链硬伤。因为功率半导体扮演的是精密管控电力的角色,因此是大量工业设备、家电、汽车、高铁等等中的核心零部件,可以说,如果没有高效的功率半导体,大量的装备都会趴窝。

更为关键的是,功率半导体未来的最大下游,正是我国重点发展的新能源行业,涵盖了新能源汽车、光伏、风电和储能。为了配合新能源的大发展,我国势必要保障功率半导体供应链的稳定与安全,这也正是当前摆在我们面前的难题,而且还不得不做。

02 功率半导体遇到更迭点

【1】功率半导体/功率芯片简介

对于绝大部分人来说,功率芯片是一个半导体中相对陌生的细分领域,大因此有必要掉书袋地解释下。

功率芯片是半导体中最基础的一类产品,直接利用的是晶体管的开关作用,通过多个功率开关组合(注:有时候还有电阻电感等器件配合)形成拓扑电路,来实现对功率也就是电压电流的控制,最终呈现调速、调频、整流、变压等等功能。简单总结,功率半导体就是转换并控制电力的功率半导体器件。

为了更加高效地控制功率,工程师们陆续发明了二极管、晶闸管、晶体管等器件,器件本身也逐渐向高性能、集成化方向发展。尤其是晶体管中的MOSFET和IGBT,更是成为了市场应用的主流。在本轮功率半导的缺货潮中,IGBT频繁进入大家的视野。

用电的地方就可能需要使用功率芯片,因此应用范围极其广,包括手机、新能源汽车、电网、光伏、轨道交通、家电、工业控制等。目前全球市场规模大概能达到400-500亿美元,占整个半导体的10%左右。

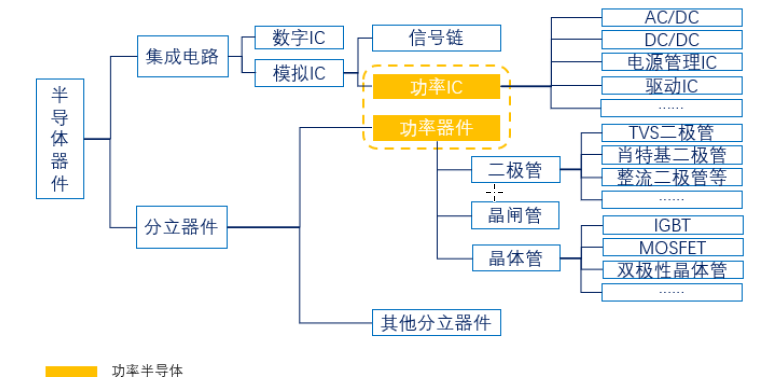

图2:功率半导体在半导体中的位置及产品分类,资料来源:芯导科技招股说明书

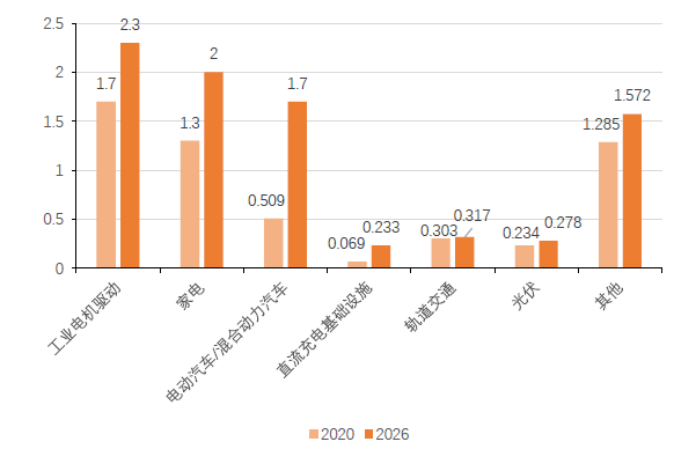

图3:2020-2026年,功率半导体中的IGBT在不同应用市场的发展预测(十亿美元),资料来源:天风证券

【2】那碳化硅又是什么?

随着功率半导体的大火,大家的讨论也日趋激烈。经常有人跟我们讨论,SiC(碳化硅)才是未来,要替代IGBT,替代MOSFET。其实这句话的前半段并没有什么太大的毛病,但说SiC和IGBT、MOSFET是替代关系就容易贻笑大方了。

因此有必要再废话做下解释。碳化硅本质就是第三代半导体材料的一种,而不是跟功率半导体器件划等号的。

那为什么它最近这么火呢,因为上文提到,功率半导体的发展方向是高性能,尤其是现在的新能源汽车对功率控制的效率提出了越来越高的要求,那传统的二极管、MOSFET和IGBT,基本都是基于硅基(Si)材料制造的,也就是所谓的第一代半导体。为了提高功率器件的性能,大家自然想到升级半导体材料,而SiC成为了首选。

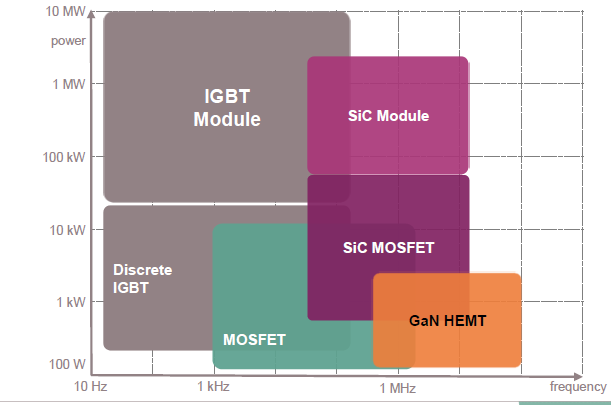

功率半导体是器件,可以用SiC来做也可以用Si来做,只不过大家为了方便,对于用碳化硅来说的功率芯片经常只说SiC,完整的说法应该是SiC二极管、SiC MOSFET、SiC IGBT,这点在英飞凌的分类图里可以很直观的看到。另外需要补充的是,受制于量产的成熟度,目前商业化应用的多是SiC二极管、SiC MOSFET。

简单总结,除器件设计变得更复杂外,采用碳化硅材料制造功率半导体是行业发展最为重要的升级方向之一。

图4:功率半导体按照开关频率和功率分类,资料来源:英飞凌

【3】国产替代的主旋律已经响起

经过冗长的基础知识铺垫,终于可以开始进入正题了。正是因为国内苦以英飞凌为代表的外资品牌久矣,且功率半导体是国内新能源发展的命脉所在,我们可以断言,国产替代成为未来行业发展的关键词,没有之一。

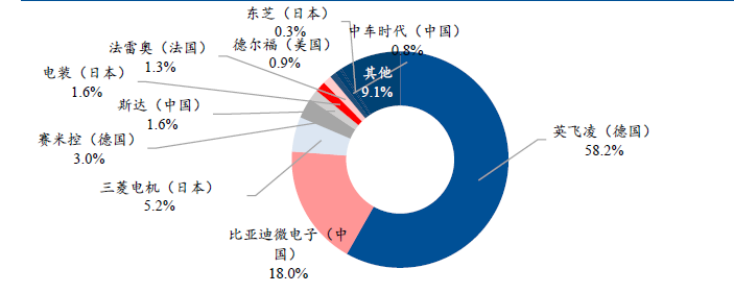

我们以IGBT这一最大单一产品在最大下游汽车领域的情况举例,英飞凌占据了超过50%以上的份额,其他能够数得上名字也基本都是外资品牌,比如日本的三菱、富士和电装,德国的赛米控;国内比亚迪半导靠内供自己的车拿到了超过10%的份额(注:关于比亚迪半导的分析,可以参考锦缎之前的文章《比亚迪半导体,配得上“车芯第一股”吗?》),而其他公司份额基本都是低个位数的状态。

前文介绍到,英飞凌的主要产能又在海外,汽车、光伏、风电这些对功率器件稳定性要求极高的下游,需要厂房在看得见摸得着的地方,才会感到安心。下游主要的工业客户无不想切换成国产的供应商,最近一年多的缺芯潮,又急速加快了这一进程。

图5:我国新能源汽车IGBT模块供应商市场份额(2019年),资料来源:民生证券

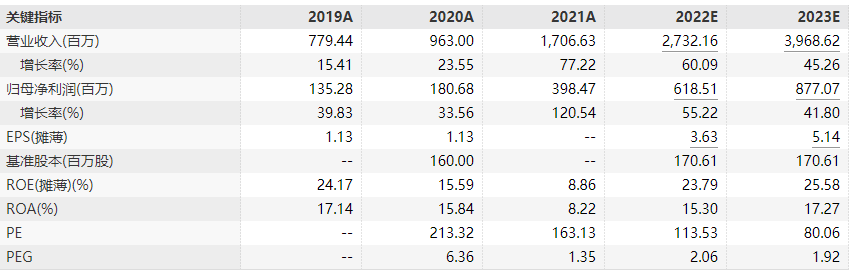

因此从半导体企业到下游客户,从学校到工厂,从研究员到基金经理,无不在声嘶力竭的喊着要增强功率半导体的自主性,而这份期待也直接转化到相应上市公司的估值上去了,以最被大家追捧的斯达半导为例,2022年的动态PE估值高达100倍以上,考虑到增速的话PEG也高达2倍以上,虽然A股半导体“高贵”,但大部分标的的估值也是不超过50倍的。

自然,国产化能否成功就变成了行业更迭的催化剂。从行业发展规律来说,功率半导体属于成熟制程的产品,因此基本不受到中 美经贸关系的影响,决定本地化能否成功的供需矛盾点就在于:

1)是否有下游需求配套?欧洲和日本功率半导体领先就是得益于其下游庞大的工业需求支撑,而中国作为最大的功率半导体采购国,占到全球需求的近4成,需求自然不是问题。

2)能否有好的供给?供给就取决于产能、资金、人才、技术等等方面,关键是要看国产公司的水平如何。

因此,对国内功率半导体发展分析的核心,就落在了国内公司能力究竟如何这个单一问题上。

图6:斯达半导盈利预测与估值,资料来源:万得资讯

03 谁是中国英飞凌?

【1】热度催生产业链的崛起

正是由于巨大的供需差,且参与门槛相对于其他半导体产品低,功率芯片成为国内企业争相布局的领域。

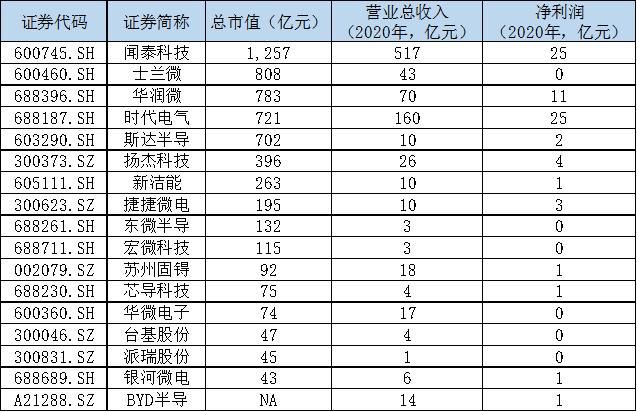

在A股两市上市的半导体公司数量其实不算多,到目前为止仅有92家,而其中主业为功率半导体的公司数量高达17家,占比接近20%,而上文也提到,功率半导体只占半导体行业整体规模的10%不到。显然是被“超配”的。

再看下市值分布,最小的仅40亿,最大的闻泰科技超过1200亿元(注:闻泰科技是双主业公司,手机ODM业务仍价值几百亿),也就意味着各种类型的公司都有,如果我们再考虑到没有上市的公司,就立马能够感知到这个领域的热度,大象蚂蚁都纷至沓来。

在媒体报道中,我们时常听到xx半导体公司投资xx亿元,其实很多都跟功率半导体相关。

图7:国内功率半导体上市公司一览,资料来源:万得资讯

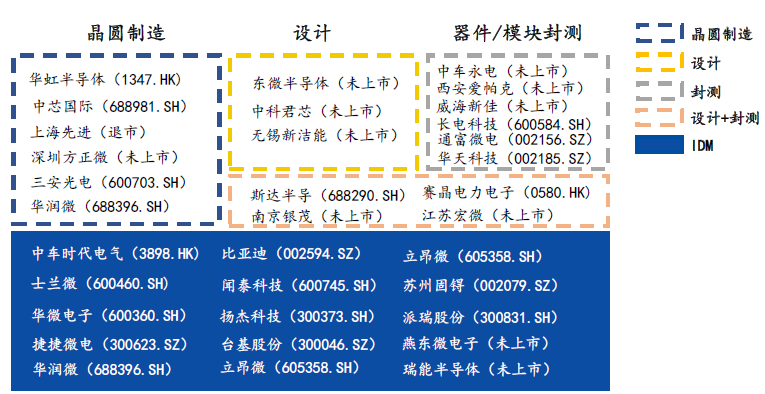

如果再结合产业链配套以及非上市公司,我们可以清晰地看到目前国内的功率半导体已经完整地覆盖了从晶圆制造、设计到模块封测的全部环节,还有不少公司比如中车时代电气、比亚迪、士兰微等等是IDM(即全产业链一体化的)。

根据我们的跟踪研究,当前作为产业链整体来说,国内功率半导体已经具备了相当不错的水平。技术壁垒相对低的产品比如二极管、晶闸管、中低压MOSFET都基本上完成了对外资品牌的替代,IGBT基本上能够对标英飞凌4-5代的产品水平,华虹半导体也成功突破了在12寸线上制造功率半导体的难题。

仍然以车用的IGBT为例,越来越多的功率企业通过了车规级认证,比如斯达半导、中车时代电气、士兰微、比亚迪半导等等。只要产能和技术不掉队,这几年在车用领域,国产化率将直奔50%,可能英飞凌一家独大的日子将所剩不多了。

图8:国内功率半导体产业链汇总,资料来源:国元证券

【2】流派云集的华山比武

中国功率半导体显然已进入了从10到100的阶段,我们对于这个细分领域的成功抱有相当高的期待,因此相信产业链将精彩纷呈,未来值得持续跟踪。

天下苦英飞凌久矣,我们看到各流派都在发起冲锋,为了加深大家的理解和记忆,我们将国内这10多家上市公司进行划分。

根据核心技术的来源,可以简单分为海归派和本土派:

(1)“海归派”

这类公司要么核心创始人来自海外,要么资产来自海外,这样能够确保早期技术能够突破,算是走了捷径,逐渐已经成为国内的中坚力量。

包括斯达半导(董事长沈华曾在英飞凌工作)、中车时代电气(技术来自收购英国丹尼克斯)、闻泰科技(技术来自收购安世半导体)、东微半导体(核心创始人龚轶和王鹏飞都曾在英飞凌工作)。

(2)“本土派”

经过20年的发展,本土公司也通过埋头苦干,生长出不少优秀的公司,虽然技术研发的过程筚路蓝缕,但是积淀下来扎实的公司文化,也保障了技术的自主性。

其中最为行业内津津乐道的就是有“七君子”故事的士兰微,其他代表公司还有捷捷微电、华润微、宏微科技等。

根据产能的来源,可以简单分为死磕派和突击派:

(1)“死磕派”

半导体产能的投资耗资大、周期长,且不确定性非常高,因此历史上愿意投资功率半导体产能的都是少数,都经历过不小的亏损。包括有中车时代电气、比亚迪半导体和士兰微。

好在这些公司已经都完成扭亏或者即将扭亏,过去产能是累赘压制财务报表,而未来将成为核心的竞争优势。

(2)“突击派”

产能是把双刃剑,在发展的早期,如果没有产能的束缚,公司能够跑得更快,能够快速的抢占市场,实现轻步兵的极限穿插战术。这种代表公司就有斯达半导、东微半导、宏微科技等。

【3】谁是中国的英飞凌

行文至此,投资者不禁要问:行了别说了,道理我都懂,那到底哪家公司最有看头?

由于国内功率半导体产业链已经具备不错的竞争实力,显然这不是一个从0到1的行业,仅仅讲梦想是不行的,而必须要落实到能够量化且动态跟踪的维度上,我们认为投资人应该综合比较以下方面。

(1)产品谱系

由于功率半导体是一个持续要做产品迭代的行业,因此产品种类的丰富程度相当关键。龙头公司英飞凌可以说是百货超市,品类非常多且持续升级。

如果一个公司只做二极管,中低压MOSFET,基本可以不看了,说明其被局限于低端锁死的状态。最好的布局是当前在做主流的IGBT(自研芯片加自己做模块),最好同时在储备下一代的SiC的技术。

(2)产能

功率半导体目前是IDM为主导的,包括英飞凌、安森美这些大厂都是这种模式。IDM的好处是能够保障产能在自己的控制范围内,这样可以方便进行制造工艺的调试;另一方面,下游的B端客户极度追求稳定性,因此希望供应商也有确定性的产能保障。

那是否无产能的Fabless模式就一定不行呢,其实也不尽然,随着代工厂的崛起(比如华虹12寸厂、中芯绍兴、积塔半导体等),如果能和它们形成战略绑定关系,也是一个不错的选择,而且也可以避免重资产模式的厂房建设,能够更快的占领市场。

但既没有自己投资产能,也没有和代工厂形成战略合作关系,未来突围几乎将是不可能完成的任务。

(3)下游客户

有了产品种类和产能保障,能否卖给优质客户成了最好的试金石。尤其是功率半导体的客户,可以说是最为挑剔的。以新能源车为例,一台10万的车,功率半导体价值仅0.1万元左右,但它扮演的角色极为关键,因此车企在这些部件上可谓谨慎至极。

所以,在调研功率半导体企业的时候,最关键的问题就是诸如:车用IGBT定点了哪些车型?光伏有哪些客户?工控是否切入了汇川技术?

经过这几个维度筛选下来,能够明显得到一个结论:国内某些功率半导体已经具备龙头雏形,进入我们视野的公司有斯达半导、中车时代电气、士兰微、比亚迪半导体这四家公司,这些是最值得关注,投资难度相对也较低。

另外一个结论是,留给二线的时间已经不多了。当然这不代表他们完全没有机会,只要能在自己的细分领域站稳脚跟并高端突破,投资的弹性也很大,值得跟踪的有瞄准充电桩方向的东微半导,工控领域的新秀宏微科技,切入光伏领域的新洁能。对这些公司的投资,就变成弹性和胜率的游戏了。