创始人忙着战略规划,诊所迎来全面复苏?

Newseeders 合作伙伴

Newseeders 合作伙伴过去几个月内,基层医疗机构,尤其是以全科、儿科为主的诊所和门诊部,像坐了一趟“过山车”:从管控期间的门可罗雀甚至关门闭户,到感染高峰的人满为患,再到春节后的常态回归……当然,这次的新常态有着更乐观的意义。

接诊高峰和常态回归之后,诊所创始人们忙碌起来了,忙着出差、忙着设计新业务、忙着开更长远的战略讨论会。

沉寂了几年的诊所,正在复苏。

接诊量暴增,

什么更值得关注?

据国家卫健委发布的数据显示,全国发热门诊的诊疗量在2022年12月23日达到高峰,是286.7万人次,之后持续下降,到2023年1月12日回落到47.7万人次,较峰值时数量减少83.3%。在此期间,全国二级以上医疗机构一共开设发热门诊1.64万个,基层医疗卫生机构开设发热门诊或者发热诊室4.31万个。

不难看出,当新冠感染高峰期来临,部分医院几乎全院调整为呼吸科的状态下,基层医疗机构作用巨大,包括诊所、门诊部等社会办基层医疗机构。

总部位于安徽的广瑞医疗,于“新十条”正式实施之前就迅速储备了一批退烧药;感染高峰期间,旗下诊所免费向患者发放了30万片退烧药;在成都,协卓医疗旗下4家诊所单日接诊量达到800人次。高峰期间,数倍诊疗量的增长,是各地诊所的普遍状况。

尽管没人愿意看见如此大规模的病人出现,但不得不承认,激增的诊疗量,一定程度上弥补了诊所在过去三年内的损失。

高峰过去之后,各家诊所又推出各类新冠检查、康复项目,治疗刀片嗓、缓解“长新冠”症状,紧紧抓住这次机遇。

但无论如何,应对这轮感染高峰,只是短暂的过程,如何运用三年来的认知与业务储备做出更长远的打算,更值得关注和深思。

在不确定中寻找确定,

补上了缺失的90%

“过去三年,一直处于冰点状态,不确定性太大,始终充满焦虑和迷茫。”一位诊所创始人感叹,这也代表了当时行业普遍心态。

在不确定中寻找确定,是诊所创始人们近三年来修炼的素养;这使得行业在过去三年中经历了一场历练与洗牌,也是此后能够更从容应对感染高峰的前提。

以往,全科、儿科诊所业务主要是以呼吸系统疾病为代表的常见病;三年疫情期间,由于新冠相关的“十大症状”接诊受限,这类业务受损严重。

“疫情暴发后,形势最严峻时,常见病服务量下降到原来的10%都不到。”邻家好医创始人罗林回忆。

如何弥补剩下的90%?公司决定,在原有服务和基础上做关联拓展,包括线上服务、医生和医药的拓展。例如,为了丰富产业生态和建立服务壁垒,成立“若邻医视”,组建医生经纪人团队为行业提供公、私域相结合的短视频品牌运营和流量落地服务;取得医药在线零售牌照,开展药品器械电商零售;组建以患者为中心的专科病程管理业务,业务和产品的数字化进程加速;与保险公司合作,在创新支付方面进行尝试。

以上新增业务,不仅弥补了全科诊疗的损失部分,还实现了收入增长。

广瑞医疗则丰富了专科类型,增设中医、口腔、眼视光服务,并开展体检业务;新的营收途径摆脱了对呼吸系统疾病的依赖。

“新开的三大科室在2021、2022年为我们的收入带来了一定增长。”创始人张俊波表示,不仅如此,公司过去三年还保持了扩张状态,2021年新开2家诊所,2022年新开5家诊所,除了安徽之外,还覆盖浙江、江苏、海南等地。“三年来,我们员工已经从400人发展到了近600人。”

有所得就有所舍,忍痛割舍也是诊所面对现实不得不做的选择。

2022年10月,怡禾健康关闭了旗下*家线下诊所——深圳怡禾佳门诊;据了解,深圳怡禾佳门诊于2018年开设,在开业后的仅5个月就实现了盈利。

2021年,吕医生诊所关停了几家于2018年前后注册的门店,这些门店主要开在新的住宅区、产业园,而这些区域的居民入住率或企业入驻率未达到预期。关店的同时,另开新店,进行选址优化,放慢扩张脚步。

“2019年,我们新建了6家诊所,准备在2020年大干一场。”罗林表示,疫情到来之后,这些诊所尚未营业,没有用户基础,十大症状不允许接诊,无奈之下只能关停。“现在能用一句话讲清楚的过程,当时却非常痛苦。”

近几年来,诊所成为了受到资本“冷落”的领域。除了口腔、眼科这类消费属性的诊所,以及精神心理、康复等特色专科诊所之外,全科类诊所被关注得更少。过去三年,全科类诊所融资并不活跃,邻家好医、怡禾健康是为数不多的其中两家。

不过,无论是诊所创业者还是投资人,都看到了这样的变化:在三年历练中,诊所界抓紧时间做了本就应该做的一些事。首先,基于自身办医优势,进行了更清晰的业务梳理,对业务结构做优化和调整,对整体经营意义不大、甚至可能形成成本的部分,及时砍掉;其次,尝试做业务外延,探索更适合自身的办医模式;总的来说,对于自身定位、未来战略有了更理性的思考,业务更加聚焦。

制定更长远的战略,

新常态化后大胆地走

正由于过去三年进行了更理性的选择和思考,坚持下来的诊所,在新常态中有了更足的底气。动脉网了解到,许多连锁诊所已经春节前后制定了未来3-5年的计划。

其一是进行医生资源储备。

诊所若要快速扩张,医生是其中*的瓶颈,有限的资源需在公立、非公立,以及医院、基层医疗机构之间分配,但总量增长有限。

在张俊波看来,*的办法就是自己培养,培养过程中一定要有标准化内容,运用数字化工具让所有医生能在一条线上跑。此前,广瑞医疗在门诊标准化体系中,制定了47种常见病的临床指南,嵌入SaaS系统,以使医生的诊疗过程标准化、结果同质化;未来将继续完善人才培养体系,健全标准化流程,并执行到位。

邻家好医则计划在重要城市进一步拓展专家资源,助力专家个人品牌提升以实现流量转化。在此过程中,“若邻医视”品牌将发挥重要作用,该平台基于医生IP打造,为医生提供品牌支持,能提升医生竞争力。

其二,探索1+N的业务模式:全科和专科结合,基础医疗与长周期管理结合。

恢复全科业务,是全科类诊所的共识。全科与若干个特色专科结合,或与患者触达频率更高的疾病管理结合,能够实现稳定的收入。

协卓医疗的全科业务中,对成人口腔溃疡、牙龈炎、急性鼻炎等10种常见病进行了标准定价,诊费和2天药费收费25-30元。在标准定价范围内,医生根据患者病情做出诊断和配药,因个体差异需做其他治疗才单独收费。

表面看,这样的低单价很难支撑整体收入。不过,协卓医疗创始人黄显金表示,定价类项目可覆盖一部分患者,是诊所的“引流”产品。运用这些项目进行“小病小治”,提升患者体验,塑造诊所口碑;同时,为诊所的慢病管理业务提供流量基础。目前,黄显金正在与合伙人规划睡眠中心,基于长周期管理,更好地运用流量转化。

在全科基础上如何选择特色专科?邻家好医总结了10个标签,包括:需要长病程管理、公立医院内难以开展、不依赖医保、具有临床属性同时偏消费医疗等;并在疫情期间以这些标签为准,选择了男性健康、皮肤医学、新中医三个专科进行重点打造,未来将继续按照这些标签加深和丰富专科服务。

其三,加大数字化设施投入,进行更精细的数字化管理。

从患者角度看,线上服务成为实体医疗机构的标配,运用线上工具使患者就医更便捷、增强医疗服务的延续性,也是业内共识,这要求诊所在患者端加大数字化投入。

从运营和管理角度看,数字工具是进行标准化、连锁化经营的利器。标准化是连锁企业都要走的路线,但各地环境因素、人员、信息等的差异,导致标准化落地并非易事。

多家连锁诊所均表示,数字化能解决连锁管理中信息不对称、管理不对称的问题。

其四,延长业务规划周期。

过去几年,管理者们更倾向于做年度规划,落地执行中还会因管控措施随时较大调整。而现在,在各项具体业务目标的支撑下,有连锁诊所已经直接将计划跨步定在了5年,从目前的30多家诊所增至100家,每年新增10多家。也有诊所表示,在全科之上嫁接深层次的健康管理,有望将几十元、百元的客单价,提升至未来的数千元甚至上万元。

更务实的业务构建,更大胆的长远规划,也是诊所行业复苏的有力体现。

服务占比不增反降,

基层仍有广阔空间

经历一场长达三年的大考之后,诊所行业在新常态中是否会有更大作为?

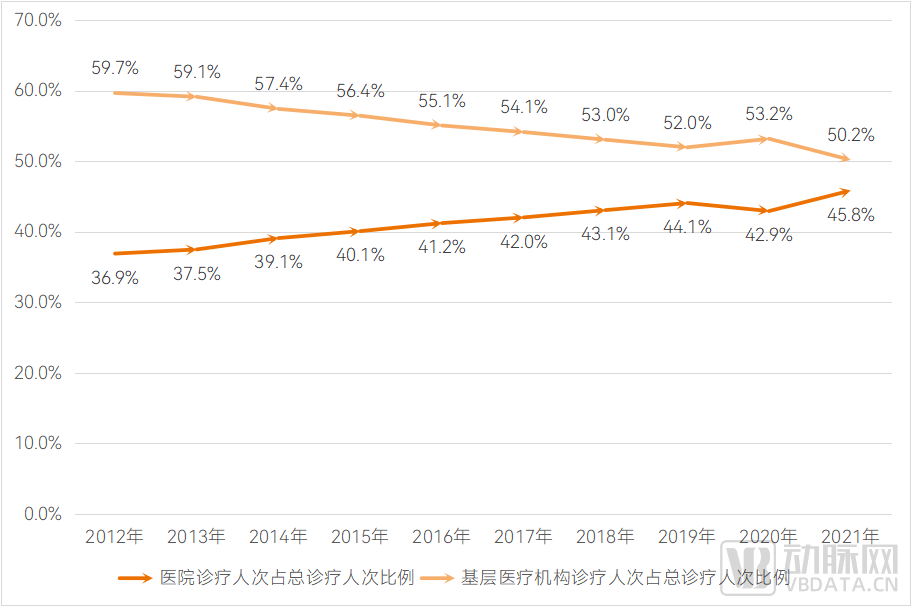

一组宏观数据能够更好地说明行业的未来空间。以十年为周期,医疗机构数量和整体服务量处于增长态势,包括诊所在内基层医疗机构也在不断增长中,仅在疫情期间服务量有回落。同一阶段内,医院数量及诊疗人次也随之上涨。不过,基层医疗机构的发展明显不及医院,主要体现在服务占比上。

具体来说,十年来,基层医疗机构诊疗量在医疗机构总诊疗量中的比例逐年下降,而医院诊疗量所占比例则逐年上升。2012年,基层医疗机构诊疗量占总诊疗量的近60%,此后逐步下降,到2021年已经降至50.2%。而医院诊疗量占总诊疗量的比例,已从2012年的36.9%增长至2021年的45.8%。数据走势显示,这一变化在2019年之前就以体现,也就是说,这与疫情并无直接关联。

基层医疗机构、医院服务量在医疗机构总服务量中的占比情况,数据来源:中国卫生健康统计年鉴,动脉网制图

近年来,国家大力推进分级诊疗,基层医疗机构是分级诊疗体系中提供首诊、承接上级医院下转患者的重要力量。此前,国家曾在分级诊疗试点工作考核评价标准中提出,到2017年基层医疗卫生机构诊疗量占总诊疗量的比例≥65%,而最终数据与预期是有差距的。这意味着,基层医疗机构的资源配置仍需完善,不断增长的医疗服务需求下沉还不明显。

如果按照诊疗量占比65%计算,基层医疗机构服务量距离理想值还有10多亿人次的差距。这个差距,展现了医疗资源配置的倾向,也体现了基层医疗机构的巨大空间。

当然,基层医疗还包括了以公立为主的社区卫生服务中心、卫生院等机构,非公立医疗机构主要分布在诊所、门诊部等业态。服务内容上,公立机构也以全科业务为基础,也为居民提供慢病管理;因此,诊所需与之差异化。

公立基层医疗机构需承担基本公共卫生服务职责,而非公立的诊所、门诊部则偏重市场化运营。无论是全科还是慢病管理,都将有显著的差异化方向。很欣喜地看到,业内已经做出了定价看病模式、差异化标签模式等的思考与探索;有理由相信,新常态化下,繁荣的诊所行业,又要回来了。

*注:本文提到的诊所特指以全科、儿科为主要业务的新型诊所

【本文由投资界合作伙伴动脉网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。