增速被腰斩,口腔行业告别高增长时代?

Newseeders 合作伙伴

Newseeders 合作伙伴口腔龙头企业们的业绩高增速被按下了“暂停键”。

近期,全球口腔上市企业们如约公布了2023年上半年业绩。在翻阅了多家口腔企业的财报后,动脉网发现,龙头企业们过去普遍超20%的业绩高增速正在放缓,同比增长率都降在了10%以内,处在近年来的低位。

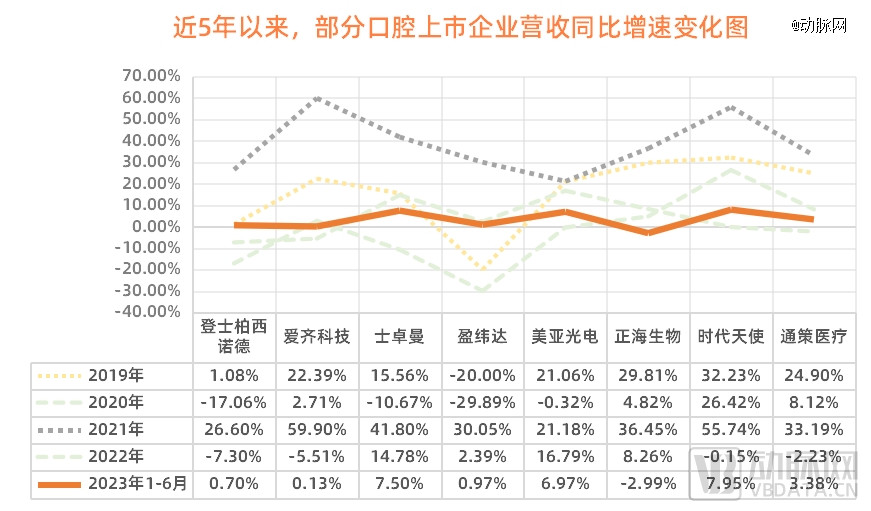

数据来源:各家口腔上市企业财报动脉网制图

如上表所示,除口腔龙头普遍同比增长率为负以外,2019年、2021年绝大多数企业的增速在20%以上,体现了口腔行业的高增长潜力。而自去年开始,口腔龙头的业绩增速普遍持续下滑。而到今年上半年,增速直接被“腰斩”。

从数据上看,口腔行业似乎正在告别高增长时代。

这里需要说明的是,从全球看,口腔相关上市企业不低于40家。本文展示的数据主要是典型的巨头企业,特别是跟中国市场高度相关的跨国企业和本地龙头。

除此之外,为了能更方便拉通数据进行观察和对比,对财报数据披露年限不多和采用不同会计报告周期的龙头企业(如汉瑞祥、瑞尔集团等),暂未列在表格中,但相关企业的业绩增速大致也体现了同一趋势。

口腔龙头们的业绩增速缘何下滑?行业正面临哪些关键挑战?未来如何演进?对此,动脉网接下来将结合各家企业财报和访谈行业相关人士,以进行解答。

口腔行业龙头集体“失速”,

背后的原因是什么?

“失速”,正在口腔龙头企业们身上轮番上演。

“连爱齐科技(隐适美为旗下品牌)的增速都降到了0.13%,不敢相信。”当动脉网访谈多位行业人士并给到财报数据时,大家都保持了同一种惊讶。

要知道,作为全球口腔行业的领军企业,爱齐科技在过去5年间,一直保持着超高增速(比如在2020年近25亿美元的大营收基础上,2021年的收入增速仍高达59.9%),并引领着行业增长。

不仅如此,与爱齐科技同属隐形正畸领域的龙头企业——时代天使,在今年上半年交出了同比增长率7.95%的成绩,与2022年以前动辄30%以上的增速相比,也出现了明显下滑。

而在种植牙领域,登士柏西诺德、盈纬达、士卓曼三家龙头企业上半年的营收增速也分别只有0.7%、0.97%和7.5%,低于往年平均水平。而在CBCT、口腔修复材料、口腔医疗服务等细分领域的美亚光电、正海生物、通策医疗亦出现了同样的情况。

龙头企业们集体“失速”背后的原因,究竟是什么?

动脉网在翻阅了各家企业的财报后发现,增速下滑的原因各不相同,既是消费疲软的大环境所致,也受行业价格战的干扰,还有集采等政策端的影响,以及行业商业模式的悄然变迁。

具体来看,作为隐形正畸龙头的爱齐科技,北美业务是其主要阵地,而该区域目前正遇到消费放缓的情况,以致营收增速下滑。而值得关注的是,其他国际市场(含中国)正成为爱齐科技收入重要增长区。

再看时代天使,与2022年增速为负的情况相比,其2023年上半年增速已经转正,且达到了7.95%这一优于同行业平均水平的值,不过较前几年仍有差距。翻阅财报后发现,时代天使上半年的业务其实表现十分不错,6个月共达成隐形矫正案例数9.54万例,同比2022年上半年的7.72万例增长23.6%。

但为什么营收增速未体现与案例数增长的一致趋势?原来,通过对隐形矫治解决方案的收入/达成案例数进行计算后发现,时代天使隐形矫治平均每例价格从2022年的7078元下降18.07%至每例5799元。也就是说,量虽然上去了,但单价降低了,所以营收增速与案例增速有较大差异。

据动脉网了解,自去年以来,布局隐形正畸领域且拿到融资的企业正在快速增加,市场竞争愈发激烈。无论是爱齐科技,还是时代天使,都在逐步拓展客单价更低的“下沉市场”,以实现业务的扩容。而这,要付出更多的市场教育与宣传成本。

受正畸业务影响的还有服务端的通策医疗。根据财报显示,通策医疗今年上半年正畸业务收入同比出现3.9%的下滑,对此,通策医疗表示,背后主要原因是二季度整体是淡季,并且当期和美相关的消费需求不那么强。

一位长期看口腔行业的投资人向动脉网表达了相似观点,他认为,过去几年疫情对人们的消费能力形成了较大影响,这使得今年可选择性消费需求增速放缓。“隐形正畸具有较强的消费属性,亦属于可选择性消费项目。目前大家手上资金有限,消费需求自然被延后,加上企业为拓展下沉市场导致客单价降低,所以增速下滑明显。”

而在种植牙领域,已经落地的集采无疑是龙头企业增速下滑的重要原因。从结果来看,今年年初的口腔种植体集采呈现规模大、竞争激烈的特点,涉及全国1.8万家医疗机构,287万套种植体系统,拟中选产品的平均中选价格与集采前的中位采购价相比降了近60%。

从登士柏西诺德、盈纬达、士卓曼三家的中标价来看,分别平均降价约57%、61%、63%。以登士柏西诺德为例,其财报显示,今年上半年种植收入同比下降了6%。

不过,面对集采,多家龙头企业皆表示,种植牙产品虽然因集采降价,但在中国将快速放量,收入的强劲增长势头不会变。

口腔CBCT方向,行业龙头美亚光电的财报显示,其旗下医疗设备(口腔CBCT、口内扫描仪等)收入增速在整体业务中处在*点,仅为1.28%。该公司内部人士在接受媒体访谈时表示,由于不同的企业参与进口腔CBCT赛道中来,有的企业受限于品牌知名度或者是产品力的原因,只能通过降价的方式来进行促销进而扩大销售体量,导致行业竞争激烈。这亦拖累了美亚光电的营收增速。

在口腔修复领域,正海生物的财报披露,旗下口腔修复膜和可吸收硬脑(脊)膜补片是最主要的收入来源。其中,口腔修复膜产品实现销售收入1.06亿元,同比减少3.57%。对此,公司表示,口腔修复膜的收入下滑是受到1、2月份客观因素和春节假期的双重影响。

不难发现,每一家企业营收增速下滑的背后,都有各种不同的原因,但在整体宏观环境下,口腔行业整体消费放缓在当下给企业们带来了不小挑战。

“这是一个结构性调整的机会,所以既不要悲观,也不要过于乐观。”口腔行业资深从业者刘振军告诉动脉网,“不悲观的原因是,口腔消费市场扩容是大趋势,行业天花板远没有到来。而不要过于乐观是指,已经上市的龙头企业们在各自细分领域驰骋多年,产品、方案的创新速度一定要跟上当前的市场地位,新入局者越来越多,竞争会愈发激烈。”

因此,口腔龙头企业们正在寻找破局之法。

业务调整与密集换帅,

突围之战正式开始

面对自去年开始的营收增速下滑,各家口腔龙头企业已经在进行相关调整以应对挑战。

比如针对营收正在快速增长的中国市场,爱齐科技正通过丰富产品矩阵和价格差异化来推动更落地的“本土化”产品策略,现已推出隐适美成年套装和隐适美标准套装,以覆盖更多目标人群。

盈纬达也看好中国市场,其在年初的华南国际口腔展上正式官宣由“卡瓦集团”更为现名“盈纬达”,并发布了“微笑中国”战略。此战略其中重要一项便是本土化的产业布局。目前,盈纬达已在江苏苏州和“中国牙谷”四川资阳拥有生产制造基地,以优化本土产业链布局。

国内创新公司则在积极拓展海外市场。比如时代天使透露,其已在美国、欧洲和澳大利亚成立子公司,并开启海外收购步伐。比如2022年10月,时代天使公告收购了巴西知名正畸产品制造商Aditek的51%股权。

而为应对集采变化,通策医疗今年推出了低价种植业务,以使高中低“口腔超市”概念落地,从而增加市场占有率,并一起调整了种植牙收费体系。

登士柏西诺德则在今年年初宣布将进行一项重组计划,包括在全球范围内裁员8%-10%,该计划预估每年为登士柏西诺德节省至少2亿美元的成本,从而改善经营效率与运营业绩。

除了跨国企业重仓中国、国内企业拓展海外市场,以及构建新的业务打法、进行人员优化外,更大的变动则来自于人事变更。

动脉网观察到,今年以来,爱齐科技、登士柏西诺德、士卓曼的中国区负责人,以及时代天使的重要管理层均完成更换。

具体来看,今年年初,JunHo Han正式上任爱齐科技中国区副总裁兼董事总经理;2月,张瑛被登士柏西诺德任命为中国总经理;4月,士卓曼集团中国总经理李从真亮相;7月31日,胡杰章接替李华敏成为时代天使首席执行官及首席技术官。

为何换帅?以时代天使为例,其创始人李华敏在致全员信中就提到:新阶段的时代天使不再需要一个火车头似的带队家长,而是需要一个具有数字化科技理念和全球化战略的核心领导团队,带领企业在安全稳健中加速前行。

可见,换帅的背后,实则透露出在新的发展时期,口腔龙头企业们为应对日益复杂的市场环境,迫切需要新的战略眼光和方向。这也从侧面反映出市场变化的剧烈程度。

“市场变数很大,所以企业应始终保持灵活性,根据市场反馈和内部情况,及时进行调整和修正,以确保战略的持续有效性。市场竞争是‘切蛋糕’的艺术。不断深挖护城河,企业才能持续地把蛋糕切得又大又快。”口腔行业资深从业者刘振军表示。

投融资仍然火爆,

口腔行业的长期价值不会改变

尽管市场变化剧烈,龙头企业的营收增速有所放缓,但口腔市场整体向上的趋势未变。这使得口腔行业的投融资依然火爆。

数据可以为证。仅在今年,包括威高洁丽康、美维口腔、登特菲、深圳玉汝、美奥口腔、格登特、铖联科技、赛乐医疗、咿呀集团、Wellplaece、Proclaim等在内的一众口腔企业完成新一轮融资。

二级市场方面,正雅齿科年初于浙江证监局进行辅导备案登记、速迈医学创业板IPO获受理、登康口腔成为深交所主板注册制首批新股,马泷齿科向港交所递交了招股书。可见,从口腔护理到口腔器械,再到口腔服务,口腔产业链各环节的企业皆在今年准备或已完成IPO动作,再一次证明口腔行业的高景气度。

“创新永远是一个行业能否实现持续发展的最重要因素。”口腔行业资深从业者刘振军表示,口腔供给侧的创新一直在发生,相关创业企业层出不穷,为市场扩容带来了助力。其中,尤以数字化受到投资界*关注。

比如8月刚获得数亿元A轮融资的威高洁丽康,就在发力数字化口腔诊疗设备、牙种植体系统、口腔生物材料、种植外科手术工具产品等方向。

今年在4月完成亿元B轮融资的登特菲在打造口腔数字化平台,其开发了3D口腔显微镜、EMOVE显微镜、牙科影像扫描仪、口腔CBCT等多款设备,并在2022推出了超大视野昆仑CBCT。8月,登特菲并购麦科视,持续扩大口腔CBCT赛道布局。

同样4月拿下2.36亿元B轮融资的铖联科技,则在构建一站式齿科3D打印数字化解决方案。铖联科技曾是3D打印设备供应商,目前正转型云打印服务模式,将硬件即服务(HaaS)的模式应用在齿科3D打印领域,使3D打印机智联上网,在全球范围内建设大规模分布式义齿制造云工厂,打通了义齿加工的“数据—设计—制造”流程。

服务类的机构也愈发重视数字化建设。比如8月冲刺IPO的马泷齿科,也在招股书里特意提到会升级数字管理系统以提高整体运营效率,尤其包括临床数字化(购买先进牙科设备,如数字植牙机器人等)、管理数字化(数据传输及患者的影像数据存储及管理等)。

6月底完成新一轮战略融资的美维口腔也在积极推动数字化建设。作为行业内首家拥有自研数字化系统的口腔连锁企业,美维口腔打造了“维小美医疗云智能平台”,其是一个提升管理运营效率为核心的信息化系统,涵盖了HIS、财务、供应链、人力资源、OA等系统,既能够满足企业精细化管理,又能全面支持多组织的业务协调与数据共享。

不难发现,口腔行业仍涌现源源不断的创新者,资本也愿意用真金白银押注它们。这也证明,口腔行业的长期价值不变,商业上仍孕育着更多可能。

需要注意的是,在口腔企业加速数字化创新的过程中,产业协同与资本赋能十分重要。

对此,多位投资人告诉动脉网,创新企业可以通过自研、融资、并购、IPO等多种方式完善数字化流程各环节上的产品和业务,强化产品协同效应,从而推动业务稳健发展。

也就是说,企业要通过各种方式尽可能地拓宽产品版图,并挖深自己的技术护城河,从而在优势领域扎下根。

而一旦消费需求回升后,根扎得越深的口腔创新企业势必迎来更为强劲的增长。