前程不再无忧

科技新知 合作伙伴

科技新知 合作伙伴“换好工作,靠前程无忧”,广告从来都是企业打开知名度的最佳途径,不过名人光环的加持终究有限,再加上猎聘、Boss直聘以及分类信息龙头58同城、老对手智联招聘带来的竞争,前程无忧的日子也并非“无忧”。

根据前程无忧2019年年报显示,其营收、净利润以及二者的增速都出现了不同程度的波动,老业务和新业务的也都存在隐忧。

过去十年中最差的一年已经过去,前程无忧的2020年能否无忧?

1

“超出预期”的财报

3月17日,前程无忧公布了2019年Q4以及全年的财报。从整体上看,在经历了宏观经济疲软以及市场需求缩减的情况下,前程无忧的成绩单还算不错,

根据财报显示,前程无忧第四季度总营收为11.356亿元(人民币,下同),同比增长1.3%,2019年全年的总营收为40亿元,与2018年相比增长了5.8%。截至2019年第四季度,前程无忧实现了上市以来至今的62个季度全部盈利。

另外在利润方面,其营业利润率在上市之后也始终维持在30%左右,毛利率维持在70%左右。

这个表现被前程无忧定义为“超出华尔街预期”,不过财报所反映的信息除了以上几方面外,还有其他方面的信息,这些信息也让外界“超出预期”。

具体表现是,虽然前程无忧营收和利润率上表现不错,但是在包括营收、利润在内的关键指标方面的增速上均“前程堪忧”。

在利润方面,前程无忧无论是在Q4还是在2019财年都出现了大幅下滑。在Q4其净利润为2.495亿元,同比下降71%;2019年全年的净利润为5.323亿元,与2018年的12.523亿元相比下降了57.4%。

虽然前程无忧在毛利润方面依然处于60%左右的高位,但其毛利率其实也是持续下滑的。

在2019年前三个季度,前程无忧的毛利润分别为6.63亿、6.76亿、6.82亿,毛利率分别为72.7%、70.1%、69%,在Q4其毛利润虽然创下年内新高,但增速却下滑到了66.7%。

而前程无忧在营收方面的表现,与毛利润以及净利润方面持续下滑的表现如出一辙。

其Q4营收的同比增速为1.3%,此前三个季度的同比增速分别为9.12%、7.6%、3.6%。

前程无忧全年总营收的表现也同样如此,2019财年营收同比增长了5.8%,而2018财年的总营收为37.819亿元,增速则是同比增长31.3%,2017年的增速则为21.4%。

不难看出尽管前程无忧的营收和利润还在增长,但二者的增速都是下滑的,且持续时间也不是一天两天了。

2

前程有忧

招聘虽然是个古老的行业,但被插上互联网的翅膀不过二十余年,而前程无忧的发展历史可以说贯穿了国内互联网招聘行业迄今为止的发展历程。

从时间上来看,成立于1998年的前程无忧即便是放到整个中国互联网行业的历史中也是“大哥”级的企业。前程无忧不仅成立早,更是熬过了世纪之初的那场互联网泡沫,随后登陆纳斯达克成为“中国互联网招聘第一股”。

从业务模式上来看,无论是老大哥前程无忧,还是晚辈猎聘、Boss直聘,都不约而同的选择了做平台。

以前程无忧为例,左手是有需求的招聘方,右手是想找工作的应聘者。因此与其说是平台,不如说前程无忧以及大多数互联网招聘平台们采取的模式更像是“中介”,只不过是将传统的中介门店搬到了线上。

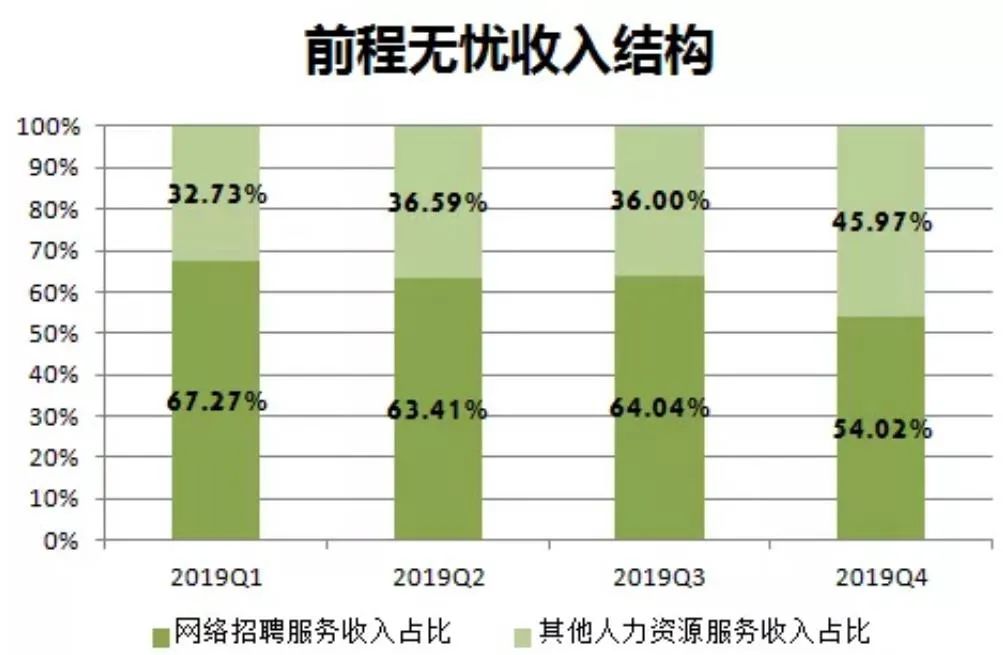

目前前程无忧的业务可分为两部分:传统的网络招聘服务和新业务其他人力资源相关业务。

从在营收中占比上来看,网络招聘业务一直是前程无忧的营收支柱。

在2019财年,来自网络招聘服务的收入在总营收中的占比为60%,达到24.712亿元,与2018财年相比增长了1.6%;2018财年网络招聘服务营收为24.319亿元,同比增长29.9%,在总营收中占比为64%;2017财年这项业务的营收为18.717亿元,同比增长21.4%,在总营收中占比为64%。

其他人力资源相关业务在2019财年的营收为15.288亿元,与2018财年的13.5亿元相比增长了13.2%;2017财年时这一数据则是10.095亿元。

不难发现前程无忧的两大核心业务在营收增幅上呈现出相反的趋势,网络招聘服务在营收中占比以及增速都在逐渐降低,而人力资源相关业务在营收中的占比和增速都在逐渐走高。

这背后反映的是前程无忧近几年来的业务转型,而从新业务占比不断提升的表现来看,转型似乎颇为成功。

但如果细究老业务营收、增速的不断下滑的原因,恐怕就没这么乐观了。

网络招聘服务为前程无忧贡献的营收,从2019年二季度开始便呈现出下滑的趋势,第三季度为6.33亿,同比下降2.4%;第四季度为6.13,同比下降了5%。

营收下滑的根本原因在于,使用其在线服务的客户数量出现了下滑。在第四季度同比下降13.1%至29.8万,而去年同期为34.3万。在营收支柱下滑的情况下,前程无忧仍然能盈利的秘密在于“加大了销售力度,本季度客户带来的平均收入同比增长9.3%。”

不过考虑到2019年宏观经济因素的影响,招聘需求下滑对前程无忧的影响是不可避免的,网络招聘业务在2019年出现下滑也情有可原。

但值得注意的是,在2018财年前程无忧的网络招聘业务也上演了与2019财年相似的一幕。

当年这项业务的营收为24.319亿元,同比增长29.9%,与增长相对应的也是付费用户数量出现下滑:2018财年为48.5万名与2017财年的51.9万相比减少了6.6%。

而前程无忧在2018年也采取了与2019年颇为相似的方法,“公司在向上销售方面付出的努力取得了成功,从而令客户购买了多种和/或价值较高的网络产品和服务以及特定在线产品的价格提高。”

涨价在前程无忧盈利上扮演的角色暂且不提,从前程无忧老业务的增速不断下滑可以发现,其新老业务交替的逻辑更像是老业务难以为继,不得不将目光投向新业务。

目前前程无忧的新业务“其他人力资源相关服务”,主要包括季节性校园招聘服务、企业流程外包服务、培训和评估服务等内容。

从新业务目前在营收中占三到四成营收的情况来看,新业务已经取得了初步的成果,但这并不意味着这项业务可以高枕无忧。

首先前程无忧开展“其他人力资源相关服务”的姿势主要是“投资”,2019年11月前程无忧公布了三笔对外投资,被投方均在人力资源相关行业,这也被外界解读为是其布局新业务的措施。

这三笔投资分别是:8000万美元获得CDP集团17.5%的股权,CDP集团根植于中国人力资源行业,通过独创的EcoSaaS数字化云平台为企业员工提供薪酬、福利、保险和劳动力管理等综合解决方案;参与美国招聘平台“Fountain”的B轮融资;耗资2亿认购华立大学股份IPO时发行的股份,华立大学集团是广东省大型民办高等教育及职业教育集团,目前旗下共3所学校:华立学院(独立学院)、华立职业学院(大专)及华立技师学院。

从这三笔投资上来看,前程无忧在新业务的方向上瞄准不只是企业员工,还有工作者的职前服务。前程无忧COO简思怀对此表示,“前程无忧将面向个人的职业能力建设和价值体现,帮助雇主人才吸引和培养,提供更为宽广的服务,构建从教育、培训到就业、人才服务的生态圈。

的确借助自身在招聘行业的优势,由在职培训延伸到职前教育有很大的可行性,且市场规模也不小,这是一个令人心动的故事。

但仅靠投资入股的方式恐怕无法形成“生态圈”效应,况且其他企业也已经看到了这方面的前景,而在一些职业教育领域已经诞生了像尚德这样的美股上市公司,前程无忧在未来免不了要与招聘行业的同行们以及各个细分领域的龙头厮杀一番。

总的来看对于像前程无忧这样处在转型期的企业来说,新业务的发展状况远比“财务盈利”要重要的多。财报的好坏其影响只是一时的,但如果错失了新机会,对公司的影响将是深远且很可能无法挽回。

3

前程们何以无忧?

实际上不再“无忧”的不只是前程无忧,互联网招聘行业的企业们都面临着同一个问题——向何处去?

根据易观2019年三季度发布的报告显示,目前国内招聘市场的格局呈现出三足鼎立的态势:58同城以37.7%的份额独占鳌头,前程无忧以21.7%的市场份额紧随其后,智联招聘排在第三,份额为19.2%。

从垂直于招聘领域的企业被分类信息龙头58同城“团灭”的结果来看,包括前程无忧在内的互联网招聘,目前仍然是“中介”。

58同城在招聘领域虽然收购了中华英才网,孵化了招财猫和斗米兼职,但并没有对互联网招聘做什么革命性的创新,本质上都是在做流量生意,而无论是前程无忧还是智联招聘在流量上都远远不及58同城。

打破“前程无忧们”温床的58同城是第一个,但绝不会是最后一个。

而要想摆脱“中介”的宿命,恐怕只有学习电商界的阿里和京东,打造“平台+支付/物流”的交易闭环,才能拥有足够深的护城河。

而从前程无忧对职前和职后培训方面的布局来看,这或许是一个互联网招聘企业们突围的一个方向,但挑战也很大。